То есть к расчету прилагаются исходные сведения переучета за «ошибочный» период. В этом случае также требуется заполнить подраздел 2.5.2 «Перечень пачек документов корректирующих сведений индивидуального (персонифицированного) учета», в котором нужно указать сведения о периоде корректировки, сумме доначисленных взносов, количестве застрахованных лиц в пачке документов, имя файла. Подраздел 6.7 должен быть заполнен на всех работников, которые заняты во вредных или опасных условиях труда, дающих им право на досрочное назначение пенсии. При этом в графах 4 и 5 этого подраздела указываются только выплаты, на которые начисляются взносы по доптарифам. То есть в случае совмещения сотрудником вредной работы и работы в нормальных условиях труда в данных графах отражаются только «вредные» выплаты.

Типовая ситуация: когда и как заполнять раздел 4 расчета по форме рсв-1

Внимание

Закона N 212-ФЗ уточненный расчет требуется представить, если страхователь самостоятельно обнаружит в ранее представленном расчете ошибки, которые привели к занижению суммы взносов к уплате. Уточненный расчет представляется в орган контроля за уплатой страховых взносов по форме, действовавшей в расчетный период, за который вносятся соответствующие изменения (ч.

5 ст. 17

Закона N 212-ФЗ). В то же время Порядком заполнения расчета предусмотрена возможность отразить самостоятельно доначисленные взносы в расчете за текущий период (п. п. 3, 7.3, 24 Порядка). Обратите внимание! Если страхователь производит доначисления пенсионных взносов, например, при обнаружении, что та или иная выплата сотруднику не была включена в базу по взносам за соответствующий период, то необходимо подать корректирующие сведения персонифицированного учета по этому сотруднику.

Данные разд.

Как правильно заполнить форму рсв-1

Раздел 4 и строки 120 и 121 разд. 1 формы РСВ-1 за 9 месяцев 2015 г. будут заполнены так (приведены только строки, необходимые для иллюстрации примера). Если вы сдаете форму РСВ-1 с заполненной строкой 120 (121) раздела 1 и разделом 4 для корректировки пенсионных взносов, то вместе с расчетом вам также надо представить сведения персонифицированного учета на работников, по которым они скорректированы.

Если сведения исправлены за период: – с 2014 г., то в форме РСВ-1 надо заполнить и сдать разд. 6 с типом сведений “корректирующая” (“отменяющая”) (п. п. 31.2, 31.3, 35 Порядка заполнения формы РСВ-1); – 2010 – 2013 гг., то сведения представляются по формам СЗВ-6-1, СЗВ-6-2 или СЗВ-6-4 вместе с подразделом 2.5.2 формы РСВ-1 за текущий период (п. п. 17.7 – 17.9 Порядка заполнения формы РСВ-1). No votes yet. Please wait…

Рсв-1 пфр – 2016: образец заполнения

До недавнего времени проблемной являлась ситуация, когда плательщик взносов в течение расчетного периода утрачивал или, напротив, приобретал право на применение пониженного тарифа взносов. Теперь эта ситуация полностью урегулирована (п. п. 9.8, 9.9, 9.17 Порядка) — при смене тарифов страхователь должен заполнить только один подраздел 2.1, указав в нем актуальный на момент сдачи расчета применяемый код тарифа.

Дело в том, что при утрате или приобретении права на применение пониженного тарифа новые тарифы применяются с начала календарного года. В связи с этим в подобных ситуациях показатель для графы 3 строки 205 определяется по формуле: значение графы 3 строки 204 подраздела 2.1, умноженное на применяемый тариф страховых взносов.

Заполняем рсв-1 пфр

Для этих целей предназначены строки 120 и 121. По строке 120 указываются общие суммы перерасчета страховых взносов за предыдущие отчетные (расчетные) периоды с начала расчетного периода. В данном случае должны выполняться следующие соотношения:

- графа 3 строки 120 разд. 1 = графа 6 строки »

Итого сумма перерасчета» разд. 4;

- графа 4 строки 120 разд. 1 = графа 8 строки «Итого сумма перерасчета» разд. 4;

- графа 5 строки 120 разд. 1 = графа 10 строки «Итого сумма перерасчета» разд. 4.

Значение графы 6 строки 120 разд. 1 должно равняться сумме значения, указанного в строке «Итого сумма перерасчета» графы 11 и сумме значений графы 13 по коду основания «1» разд. 4. Ну и, наконец, значение графы 7 строки 120 разд. 1 должно равняться сумме значения, указанного в строке «Итого сумма перерасчета» графы 12, и сумме значений графы 13 по коду основания «2» разд.

Форма рсв-1: пример заполнения, изменения

Указываем персональные данные в части 3.1: ИНН работника, СНИЛС, дату рождения, пол и гражданство. Для граждан России устанавливаем значение «643» (строка 120), код страны установлен Постановлением Госстандарта от 14.12.2001 № 529-ст.

Код вида документа (стр. 140) выбираем в соответствии с приложением № 2 к Приказу ФНС от 24.12.2014 № ММВ-7-11/ Код паспорта гражданина РФ - «21», указываем серию и номер паспорта (либо сведения иного документа).

Указываем признак застрахованного лица: 1 - застрахован, 2 - нет. В нашем примере «1». Шаг 3. Окончание третьего раздела Заполняем часть 2.1 третьего раздела единого страхового расчета: поле «месяц» устанавливаем «01» - январь, «02» - февраль и «03» - март.

Прописываем код категории застрахованного лица. В соответствии с прилож. № 8 Приказа ФНС от 10.10.2016 № ММВ-7-11/ , «наемный работник» - значение «НР». Шаг 4.

Онлайн журнал для бухгалтера

Инфо

Исправления нужно внести в течение 5 рабочих дней с момента получения уведомления ИФНС. После внесения изменений датой отчета признается день первой отправки единого расчета по страховым взносам, форма РСВ-1 (абз.

2 и 3 п. 7 ст. 431 НК РФ). Единый расчет по страховым взносам 2018, бланк Скачать Условия для заполнения единой отчетности Произведем расчет страховых взносов в 2018 году, пример: ГБОУ ДОД СДЮСШОР «АЛЛЮР» применяет ОСНО; для исчисления установлены общие ставки налогообложения. Среднесписочная численность - 22 работника. За первые 3 месяца 2018 года начисления заработной платы составили:

- январь - 253 000,00 руб.;

- февраль - 253 000,00 руб.;

- март - 253 000 руб.

Рассчитываем страховые помесячно.

Как выглядит образец заполнения рсв-1 в пфр в 2018 году

Важно

Соответственно, в подразделе 6.8 (в нем детализируются периоды работы застрахованного лица за последние три месяца отчетного периода) в подобных ситуациях отдельно выделяется «опасный» стаж работы сотрудника, который, собственно, и дает ему право на досрочное назначение пенсии. Кстати говоря, при заполнении подраздела 6.8 разд. 6 расчета в отношении сотрудника, занятого во вредных работах, коды территориальных и коды особых условий труда, а также условий для досрочного назначения страховой пенсии не указываются, если в конкретный период (из последних 3-х месяцев отчетного периода) непосредственно в этих условиях работник не трудился.

Речь идет, в частности, о следующих периодах (п.

Как заполнить раздел 4 рсв 1

Раздел 4 заполняется, если в отчетном периоде вступило в силу решение «пенсионщиков» о доначислении страхователю взносов по итогам камеральных и (или) выездных проверок или если органы ПФР обнаружили факт излишней уплаты взносов. Этот же раздел заполняется и в случае самостоятельного выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие отчетные (расчетные) периоды.

В нем же проводится пересчет взносов, начисленных за отчетный период в случае корректировки базы предшествующих периодов (на основании данных бухучета), не признаваемой ошибкой.

Расчет по форме рсв-1 за 3 квартал 2014 г. с примером заполнения

Необлагаемые выплаты (стр. 040) устанавливаются ст. 422 НК РФ и включают в себя:

- государственные пособия федерального, регионального и местного уровней;

- компенсации и возмещения, установленные государством, в пределах нормативов;

- единовременные денежные выплаты в виде материальной помощи (при смерти близкого родственника, при стихийных бедствиях и ЧС);

- материальную помощь при рождении ребенка в пределах до 50 000,00 рублей; суммы сверх указанного лимита облагаются налогами;

- материальную помощь в размере 4000 рублей; сумма, превышающая лимит, облагается в установленном порядке;

- размеры страховых отчислений, в том числе на дополнительное страхование;

- прочие выплаты.

Поле 051 - сумма начислений, превышающая предельную величину базы. Поля 060, 061 и 062 - начисленные взносы ОПС.

Бухучет инфо

То есть, если, к примеру, отпускные были начислены и выплачены в марте 2015 г., а сам отпуск работника начался 1 апреля 2015 г., то страховые взносы, начисленные на отпускные, должны быть отражены в расчете РСВ-1 ПФР за I квартал 2015 г. Аналогичные разъяснения дал Минтруд России в Письме от 12 августа 2015 г. N 17-4/ООГ-1158 (см. также Письмо Минтруда России от 17 июня 2015 г. N 17-4/В-298). Необходимо отметить, что в случае если страхователь сам выявил ошибку, которая привела к занижению базы по взносам, и для ее исправления представил уточненный расчет за соответствующий период, то разд. 4 расчета за текущий отчетный период не заполняется (п. 24 Порядка). Напомним, что в общем случае в соответствии со ст.

1 Внесено уточнения относительно перечисления сумм на пенсионное страхование 2 Правки начисленных пенсионных взносов 3 Поправки в части сумм обязательного медицинского страхования

- поставьте период, за который подается бланк:

3 1-й квартал 6 Полугодие 9 3-й квартал 0 Год

- впишите календарный год, в котором сдается документ.

- следующее поле стоит заполнять только в том случае, если фирма прекращает вести деятельность, о чем говорится в ст. 15 закона № 212-ФЗ. Ставится «Л».

- название предприятия, ФИО ИП, физлица.

- ИНН и КПП, которые отражены в свидетельстве о регистрации компании.

- ОКВЕД.

- контактная информация.

- показатель численности лиц, что застрахованы и среднесписочное количество сотрудников.

- отразите, сколько страниц заполнено.

- далее подтвердите достоверность.

Если не предоставить расчет страховых взносов или нарушить срок сдачи, последует административная ответственность и штрафные санкции.

Если нарушены сроки сдачи формы РСВ-1 (за 4 квартал — до 30.01.2020), начислят штраф в размере 1000 рублей или 5% от исчисленных страховых взносов в расчетном периоде за каждый полный или неполный месяц просрочки.

В 2019 году единый отчет за 4 квартал сдайте не позднее 30.01.2020! Переносов не предусмотрено.

Если обнаружатся ошибки или расхождения в бланке при заполнении, то отчет не предоставлен. Исправления разрешается внести в течение 5 рабочих дней с момента получения уведомления ИФНС. После внесения изменений датой сдачи отчета признается день, когда первый раз отправлена форма единого расчета по страховым взносам 2019 (абз. 2 и 3 п. 7 ст. 431 НК РФ).

Какой бланк РСВ-1 использовать

Условия для заполнения РСВ-1

Рассмотрим пример расчета страховых взносов в 2019 году для бюджетной организации. ГБОУ ДОД СДЮСШОР «АЛЛЮР» применяет ОСНО. Для исчисления установлены общие ставки налогообложения. Среднесписочная численность — 22 работника.

За отчетные месяцы 2019 года начисления заработной платы составили (в рублях):

- октябрь — 253 000,00;

- ноябрь — 253 000,00;

- декабрь — 253 000.

Рассчитываем страховые помесячно для заполнения РСВ-1.

- ПФ РФ: 253 000,00 × 22% = 55 660,00 руб.

- ОМС: 253 000,00 × 5,1% = 12 903,00 руб.

- ВНиМ: 253 000,00 × 2,9% = 7337,00 руб.

- ПФ РФ: 253 000,00 × 22% = 55 660,00 руб.

- ОМС: 253 000,00 × 5,1% = 12 903,00 руб.

- ВНиМ: 253 000,00 × 2,9% = 7337,00 руб.

Превышения базы по страховым начислениям в пользу работников за 2019 г. не было.

Для справки по заполнению расчета по страховым взносам: за 9 месяцев 2019 года начисления заработной платы составили 759 300,00 рублей:

- ПФ РФ: 759 300,00 × 22% = 167 046,00 руб.

- ОМС: 759 300,00 × 5,1% = 38 724,00 руб.

- ФСС: 759 300,00 × 2,9 % = 22 019,00 руб.

Расчетные данные за 4 квартал (в рублях):

- Начисленная зарплата — 759 000,00.

- Отчисления в Пенсионный — 166 980,00.

- ОМС — 38 709,00.

- ФСС — 22 011,00.

Итоговые данные для заполнения расчета по страховым взносам за 2019 год:

- начисления — 1 518 300,00 рублей;

- отчисления в ПФР — 334 026,00 рублей;

- ОМС — 77 433,00 рублей;

- ФСС — 44 030,00 рублей.

Как правильно заполнить форму РСВ-1

Подробный порядок заполнения расчета по страховым взносам 2019 года изложен в приказе ФНС № ММВ-7-11/551. С учетом положений приказа приведем пример оформления формы РСВ-1 за 4 квартал 2019.

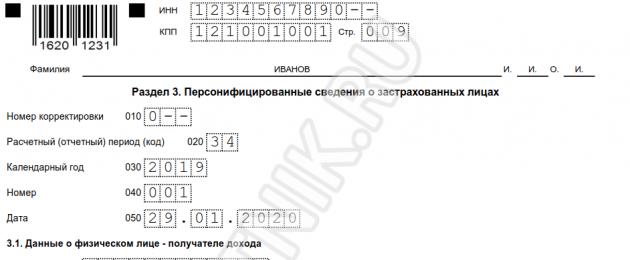

Шаг 1. Титульный лист РСВ-1

На титульном листе единого расчета указываем информацию об организации: ИНН и КПП (отражаются на всех страницах отчета), наименование, код экономической деятельности, Ф.И.О. руководителя, номер телефона. В поле «Номер корректировки» ставим 0, если единый отчет предоставляем в первый раз за отчетный период, либо устанавливаем следующий номер корректировки. Указываем код ИФНС и код местонахождения.

Шаг 2. Переходим в третий раздел расчета РСВ-1

Здесь необходимо заполнить персонифицированные сведения обо всех застрахованных лицах в организации, по каждому сотруднику отдельно. Приведем пример заполнения сведений в расчете по страховым взносам по руководителю.

Отражаем номер корректировки — 0, период и дату заполнения.

Указываем персональные данные в части 3.1: ИНН работника, СНИЛС, дату рождения, пол и гражданство. Для граждан России устанавливаем значение 643 (строка 120), код страны установлен постановлением Госстандарта от 14.12.2001 № 529-ст. Код вида документа (стр. 140) выбираем в соответствии с приложением № 2 к приказу ФНС от 24.12.2014 № ММВ-7-11/671@. Код паспорта гражданина РФ — 21, указываем серию и номер паспорта (либо сведения иного документа).

Указываем признак застрахованного лица: 1 — застрахован, 2 — нет. Наш пример заполнения расчета по страховым взносам 2019 предусматривает код 1.

Шаг 3. Окончание третьего раздела расчета РСВ-1

Заполняем часть 2.1 третьего раздела единого страхового расчета: поле «месяц» устанавливаем 10 — октябрь, 11 — ноябрь, 12 — декабрь. Прописываем код категории застрахованного лица. В соответствии с приложением № 8 приказа ФНС от 10.10.2016 № ММВ-7-11/551@, «наемный работник» — значение НР.

Шаг 4. Заполняем сумму выплат и иных вознаграждений

Зарплата директора составила 60 000,00 рублей в месяц. Итого за 3-й квартал — 180 000,00 рублей. Пенсионные страховые отчисления (60 000,00 × 22%) составили 13 200,00 рублей за каждый месяц. Указываем эти суммы в специальных строках единого расчета по страховым взносам.

Если у одного из работников превышена сумма предельной базы для начисления страховых взносов, заполняем часть 3.2.2, руководствуясь предельными значениями, закрепленными в постановлении правительства от 15.11.2017 № 1378. Для ОПС в 2019 г. — 1 150 000,00 рублей на одного работника.

Третий раздел единого страхового расчета (первый лист и окончание) заполняется на каждого работника отдельно! Общий размер начислений и страховых взносов по каждому работнику должен соответствовать суммам 1-го и 2-го разделов. Если имеются расхождения в заполнении, налоговики не примут отчет! Не примут, и если обнаружены ошибки в персональных данных работников.

Шаг 5. Переходим в подраздел 1.1 приложения № 1 раздела 1 единого расчета РСВ-1

В подразделе 1.1 указываем код тарифа плательщика. Информация для заполнения расчета по страховым взносам за 3 квартал:

- 01 — для ОСНО;

- 02 — для УСН;

- 03 — для ЕНВД.

Затем указываем суммарные значения раздела 3 РСВ-1.

Вначале отражаем численность человек:

- общую;

- число тех, кому осуществлялись начисления, включаемые в базу для расчета;

- у кого сформировалось превышение предельной величины базы.

Затем размеры начислений и страховых взносов по тому же принципу, что и численность.

В полях 010 (численность физлиц) и 020 (численность физлиц, кому осуществлялись выплаты, с которых начислены страховые взносы) устанавливаем значение 22 (человека). Поле 021 не заполняем, в нем указывается численность физлиц, у кого произошло превышение лимита базы для начисления.

Поле 030 — общая сумма начислений, 040 — сумма необлагаемых выплат, 050 — база для исчисления страховых взносов, определяется разницей полей 030 и 040.

Необлагаемые выплаты (стр. 040) устанавливаются ст. 422 НК РФ и включают в себя:

- государственные пособия федерального, регионального и местного уровней;

- компенсации и возмещения, установленные государством, в пределах нормативов;

- единовременные денежные выплаты в виде материальной помощи (при смерти близкого родственника, при стихийных бедствиях и ЧС);

- материальную помощь при рождении ребенка в пределах до 50 000,00 рублей; суммы сверх указанного лимита облагаются налогами;

- материальную помощь в размере 4000 рублей; сумма, превышающая лимит, облагается в установленном порядке;

- размеры страховых отчислений, в том числе на дополнительное страхование;

- прочие выплаты.

Поле 051 — сумма начислений, превышающая предельную величину базы.

Поля 060, 061 и 062 — начисленные взносы ОПС. 060 — общие (итоговые и являются суммой строк 061 и 062), 061 — без превышения лимита, 062 — с превышением лимита.

Шаг 6. Подраздел 1.2 приложения № 1 раздела 1

Заполняем данные для ОМС аналогичным образом, как и подраздел 1.1:

- 010 и 020 — численность;

- 030 — общая сумма начислений;

- 040 — необлагаемые выплаты (ст. 422 НК РФ);

- 050 — разница между 030 и 040;

- 060 — сумма исчисленных страховых взносов на ОМС.

Помните, что действующим законодательством не установлено пределов (лимитов) превышения, при которых применяются особые условия.

Шаг 7. Заполняем приложение № 2 раздела 1. Указываем данные для расчета отчислений ВНиМ

Разберем построчно, что включает в себя единый расчет по страховым взносам в приложении 2 раздела 1. Строка 001 (признак выплат): определяем в соответствии с п. 2 постановления правительства от 21.04.2011 № 294 и письмом ФНС от 14.02.2017 № БС-4-11/2748@. Указываем 01, если организация находится в регионе — участнике пилотного проекта ФСС, 02 — для всех остальных:

- 010 — указываем общее количество застрахованных лиц;

- 020 — общая сумма начислений, произведенных за расчетный период;

- 030 — необлагаемые выплаты (ст. 422 НК РФ);

- 040 — сумма начислений, превышающих установленный лимит. В 2019 году он равен 865 000,00 рублей;

- 050 — база для расчета отчислений;

- 051-054 — суммы начислений (по специальным условиям), если таковые имеются.

Шаг 8. Заканчиваем заполнять приложение № 2 раздела 1 единого расчета РСВ-1

Поля предназначены для сумм:

- 060 — исчисленных страховых взносов;

- 070 — произведенных расходов на выплату страхового обеспечения (больничные, пособия);

- 080 — расходов, возмещенных Фондом социального страхования;

- 090 — подлежащих к уплате, они равны разнице исчисленных страховых взносов и фактически произведенных расходов (060 - (070 - 080)).

Указываем 1 — при уплате платежей в бюджет; 2 — при превышении произведенных расходов над рассчитанными страховыми взносами.

Если в организации за отчетный период производились выплаты по больничным листам или пособиям (суммы, исключаемые из расчетной базы), следует заполнить приложение № 3 раздела 1. В нашем случае данные отсутствуют.

Шаг 9. Заполняем раздел 1 (сводные данные) единой страховой отчетности

Указываем суммы, подлежащие уплате по каждому виду страхового обеспечения в отдельности.

Заполняем ОКТМО. Для каждого вида страхового обеспечения указываем КБК, сумму за расчетный период (квартал) и за каждый месяц.

Шаг 10. Указываем код бюджетной классификации

КБК в едином отчете по взносам отражаем в соответствии с приказом Минфина от 132н от 08.06.2018.

Заполнение РСВ-1, если были больничные и пособия

Если в расчетном периоде сотрудники компании болели или в их пользу начислялись иные виды пособий, возмещаемых за счет ФСС, то придется заполнить дополнительные листы отчета. При наличии выплат за счет Соцстраха придется оформить еще и приложение № 3 к первому разделу расчета по страховым взносам.

Оформление допстраницы отчета производится по общим правилам. По сути, работодатель детализирует информацию по временной нетрудоспособности. То есть раскрывает:

- количество произошедших случаев за отчетное время;

- количество дней болезни;

- сумму, начисленную за счет ФСС.

Затем необходимо указать конкретный вид пособия, которое было начислено в отчетном периоде. Если их несколько, тогда работодатель заполняет соответствующие строки приложения № 3 к первому разделу.

Рассмотрим образец, как заполнить РСВ с больничным на примере: в государственном бюджетном учреждении «Бюджетник» (ГБУ «Бюджетник») трудоустроено всего два работника, в том числе и директор учреждения. Оба сотрудника — граждане РФ, с ними заключены трудовые договоры. В течение девяти месяцев 2019 численность наемных работников ГБУ не менялась.

В марте один из специалистов болел пять дней. В этом же месяце ГБУ «Бюджетник» выплатило ему пособие по болезни в сумме 8207,95 руб. (в том числе 3283,18 руб. за счет средств ОСС на случай ВНиМ). Другие расходы на выплату страхового обеспечения по ВНиМ в учреждении не производились.

Общая сумма заработной платы работников составила:

- за двенадцать месяцев 2019 г. (отчетный период) — 900 000 руб.;

-

- июль — 100 000,00 руб.;

- август — 100 000,00 руб.;

- сентябрь — 100 000,00 руб.

Иных выплат в пользу физических лиц ГБУ «Бюджетник» за девять месяцев 2019 не производило. Предельные величины по страховым взносам ни по одному из работников за отчетный период 2019 года превышены не были. Тарифы по страховым взносам, применяемые ГБУ «Бюджетник» в 2019 году:

- ОПС — 22%;

- ОМС — 5,1%;

- ВНиМ — 2,9%.

Право на пониженные тарифы отсутствовало. Не было основания и к начислению дополнительных сумм страхования. Суммы начисленных ГБУ «Бюджетник» взносов на ОПС, ОМС и по ВНиМ составили:

- за 12 месяцев 2019 г.:

- на ОПС — 198 000,00 руб.;

- на ОМС — 45 900,00 руб.;

- на ВНиМ — 26 100,00 руб.;

- за последние три месяца отчетного периода:

- за июль: на ОПС — 22 000,00 руб., ОМС — 5100,00 руб., по ВНиМ — 2900,00 руб.;

- за август: на ОПС — 22 000,00 руб., ОМС — 5100,00 руб., по ВНиМ — 2900,00 руб.;

- за сентябрь: на ОПС — 22 000,00 руб., ОМС — 5100,00 руб., по ВНиМ — 2900,00 руб.

Вот как выглядит образец заполнения формы РСВ-1 для ПФР 2019 года, приложение № 3 к первому разделу.

РСВ - это единый расчет по страховым взносам, который объединяет в себе информацию, за исключением данных по профзаболеваниям и несчастным случаям. Отчеты по соцвзносам теперь также принимают налоговики, поэтому ФНС утвердила единую форму документа.

Ответ на вопрос, что такое РСВ, дан в приказе ФНС № ММВ-7-11/551@, утвержденном 10.10.2016 . В приказе есть значение аббревиатуры РСВ: расшифровка — «Расчет по страховым взносам». Но поскольку он включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, бухгалтеры уже придумали для него новое название — единый расчет, или просто РСВ. Фактически он заменил собой упраздненный отчет с той же аббревиатурой, но цифрой 1 и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только «на травматизм».

Обратите внимание! В связи со вступлением в силу приказа ФНС России от 18.09.2019 № ММВ-7-11/470@ инструкция по заполнению расчета по страховым взносам в 2020 году и форма документа меняются. Новую форму применяют с отчетности за I квартал 2020 года.

Сроки сдачи

В соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ , единый расчет по страховым взносам 2019 должны сдавать все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Срок сдачи этого ежеквартального отчета определен до 30-го числа месяца, следующего за отчетным периодом. За IV квартал 2019 года дата, после которой последуют санкции за несвоевременную сдачу формы, приходится на 30.01.2020. Сроки направления отчета в налоговые органы за все отчетные периоды 2020 года приведены в таблице:

Изменены правила выбора формы документа (электронной/бумажной). С 01.01.2020 организации, где среднесписочная численность сотрудников за отчетный период составила более 10 человек, в силу требований пункта 10 статьи 431 НК РФ , должны предоставлять в органы ФНС единый отчет (пример заполнения расчета по страховым взносам приведен в виде пошаговой инструкции) в электронном виде. Другим работодателям (у которых 10 и менее сотрудников) разрешено отчитываться в бумажном варианте — придется заполнить, распечатать и отправить заполненный расчет по страховым взносам за 4 квартал 2019 года в виде бумажного документа.

Способы доставки отчета в налоговый орган ничем не отличаются от других форм и деклараций: принести лично, отправить по почте заказным письмом или передать через представителя.

Отчетность обособленных подразделений

Если у плательщика страховых взносов существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ . Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявляют о себе головные организации, подав заявление, форма которого утверждена приказом ФНС России от 10.01.2017 № ММВ-7-14/4@ .

Бланк

Посмотрим бланк РСВ за 4 квартал 2019 года: новая форма насчитывает 25 листов (вместе с приложениями). Форма РСВ состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

|

Что заполнить в расчете |

|

|---|---|

|

Все страхователи — плательщики страховых взносов (юрлица и ИП, кроме глав крестьянских хозяйств) |

|

|

Кроме того, должны заполнить: |

Дополнительно к вышеперечисленному: |

|

Страхователи, которые имеют право на пониженные или дополнительные тарифы социальных платежей |

|

|

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством |

|

Пример заполнения

Подробные разъяснения и порядок заполнения расчета по страховым взносам приведены в приложении № 2 к приказу, которым он был утвержден. Страницы необходимо пронумеровать сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16-18.

Округлять стоимостные показатели в отчете не нужно, указывая рубли и копейки. Если показатель в поле отсутствует, поставьте прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Обратите внимание, что вам больше не нужен образец заполнения РСВ-1 — ПФР в 2020 году этот документ не запрашивает, хотя и вправе оштрафовать за несдачу отчета до 2017 года, когда этот вопрос был в его ведении (см. постановление АС Волго-Вятского округа от 24.12.2018 по делу № А29-4848/2018).

Как заполнить отчет расчет по страховым взносам: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим образец заполнения по шагам. Для примера возьмем организацию, которая начала вести деятельность в I квартале 2019 года. В ней трудоустроено два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера, выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Шаг 1. Титульный лист. Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода в расчете по страховым взносам. В отчетности за 4 квартал 2019 года указываем код 34. Тут же следует написать отчетный год и код налогового органа, куда направлен отчет.

Кроме того, необходимо отметить, кто направляет отчет РСВ: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

Шаг 2. Раздел 1 содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. Внизу каждой страницы необходимо ставить подпись и дату заполнения.

Шаг 3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование». Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце.

Для заполнения кода тарифа плательщика выбирают один из показателей. Инструкция, как заполнить расчет по страховым взносам, данная в приказе ФНС, рекомендует указывать:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года, в соответствии с письмом ФНС от 26.12.2018 № БС-4-11/25633@, взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

Шаг 4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством», в котором приводятся данные об исчисленных за отчетный период суммах. Очень важно не забыть указать, как происходит оплата пособий по временной нетрудоспособности: зачетом или напрямую. Опять указывают количество застрахованных лиц и сумму выплаченных вознаграждений.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС.

Чтобы заполнить поле «Признак», надо выбрать:

- 2 — если пособие начисляет и выплачивает компания;

- 1 — если выплаты производятся из ФСС.

Шаг 5. Раздел 3. «Персонифицированные сведения о застрахованных лицах» — здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в отчетность по страховым взносам необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования.

Мы заполнили бланк расчета по страховым взносам за 4 квартал 2019 года.

Ошибки и штрафы в 2020 году

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то в силу статьи 126 НК РФ , штраф за ошибки в едином расчете по взносам составляет всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не вовремя сдан расчет за год, то придется заплатить 5% от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ , не может составлять более 30% от суммы взносов, подлежащих уплате, но и не меньше 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно назначен штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дана возможность блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило распространяется на плательщиков соцвзносов. Но Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент , в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3, он подается по каждому застрахованному лицу в отдельности, и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, приводят к тому, что расчет признан непредоставленным совсем. В частности, это произойдет, если в едином расчете по страховым взносам за отчетный период совокупная сумма страховых взносов не совпадает с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС обязан уведомить страхователя о том, что его отчет не принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы будет считаться первоначальная дата ее предоставления.

Готовим отчет в бухгалтерских программах

РСВ включен во все программы и сервисы ведения бухгалтерского и налогового учета:

Организации и предприниматели, использующие труд наемных работников, должны один раз в квартал представлять в налоговую инспекцию расчет по страховым взносам (РСВ). О правилах заполнения расчета расскажем в нашей статье.

Основы заполнения РСВ

С 2017 года администрированием страховых взносов занимается Федеральная налоговая служба, в связи с чем именно с этого периода необходимо сдавать новый вид отчетности — расчет по страховым взносам (РСВ). Он представляет собой отчет, соединяющий в себе информацию из РСВ-1 и 4-ФСС, которые раньше подавали в ПФР и ФСС соответственно.

Новый бланк РСВ был утвержден ФНС РФ от 10.10.2016 г. № ММВ-7-11/551 и начал действовать с отчетности за 2017 г. В данном законодательном документе закреплен также и порядок заполнения РСВ.

Сдавать РСВ обязаны все организации и предприниматели, которые используют наемный труд в своей деятельности. Отчет необходимо подавать за каждый квартал даже в том случае, если деятельность не велась и зарплата не начислялась.

Что входит в состав РСВ

Расчет по страховым взносам включает достаточно большое количество листов, которые, однако, обязательны к заполнению не всеми компаниями. В РСВ присутствует несколько листов, которые непременно должны заполняться всеми работодателями, другие же листы используются лишь по мере необходимости.

Основные листы для заполнения:

- Титульный лист;

- Раздел 1 (с приложениями) для отражения величины страховых взносов;

- Раздел 3 для отражения персональных данных сотрудников организации.

Остальные листы необходимо заполнять только в случае их соответствия статусу работодателя или типам выплат, которые он осуществляет.

Рассмотрим более детально (в построчном виде), как именно заполняется стандартный РСВ для большинства компаний.

Титульный лист

Информация титульного листа содержит сведения о самом работодателе и непосредственной форме документа, а именно:

- ИНН организации (10 знаков) или ИНН предпринимателя (12 знаков);

- КПП — относится только к юридическим лицам. С его помощью подтверждается территориальная принадлежность головной организации или ее обособленного подразделения к той или иной территориальной ИФНС;

- номер корректировки документа — предназначен для отображения информации о том, впервые сдается отчет за конкретный период или же это исправленный вариант. Первичная подача — 0, первая корректировка — 1, вторая корректировка — 2 и т.д.;

- расчетный (отчетный период) — используется для отражения конкретного периода. При этом за первый квартал — 21, за полугодие — 31, за 9 месяцев — 33, за год — 34;

- календарный год — показывает, к какому году относится расчетный период;

- представляется в налоговый орган — необходимо указать код ИФНС в виде 4-х знаков;

- по месту нахождения (учета) — используется для указания основания, по которому отчет сдается именно в эту налоговую инспекцию. Для головных организаций на территории РФ данный код — 214;

- наименование (ФИО) — необходимо указать полное название юридического лица или ФИО индивидуального предпринимателя;

- код ОКВЭД — берется из Общероссийского классификатора кодов экономической деятельности или из регистрационной документации компании;

- форма реорганизации (ликвидации), а также ИНН/КПП реорганизованной организации — заполняют в том случае, если РСВ подает правопреемник;

- номер контактного телефона — указывается для связи с сотрудником, ответственным за составление РСВ;

- количество листов — отражается количество передаваемых листов и сопутствующей документации (при ее наличии).

Пример заполнения основной части титульного листа представлен ниже:

Во второй части титульного листа заполняются сведения о должностном лице, подписывающем отчет — его ФИО и подпись. Как правило, это руководитель компании, для которого предусмотрен код 1. Кроме того, подписать отчет может и его законный представитель, и тогда необходимо использовать код 2. Также на титульном листе должна стоять дата заполнения РСВ.

Пример заполнения второй части титульного листа смотрите ниже:

Поле, связанное с заполнением информации сотрудником налоговой инспекции, необходимо оставить пустым.

Раздел 1

В этом разделе нужно отражать сведения о страховых взносах, исчисляемых работодателем с зарплаты своих сотрудников. Изначально необходимо внести сведения об ОКТМО того муниципального образования, на территории которого находится организация или ИП.

Для отражения каждого вида страховых взносов используется отдельный блок, и первые 4 из них заполняются аналогичным образом. Для примера заполним блок, относящийся к пенсионному страхованию:

- 020 — КБК по данному типу взносов;

- 030 — общая величина взносов за расчетный период;

- 030-033 — размер страховых взносов в помесячной разбивке.

Пример заполнения блока смотрите ниже:

Аналогичным образом необходимо заполнить блоки, относящиеся к другим видам взносов, а именно:

- 040-053 — медицинское страхование;

- 060-073 — пенсионное страхование по доптарифу;

- 080-093 — дополнительное социальное обеспечение.

Блоки по данным типам страхования представлены ниже:

Что касается блока для социального страхования, то он заполняется в ином порядке. Он состоит из 2-х частей, поскольку работодатель может самостоятельно осуществлять социальные расходы, в том числе декретные пособия или выплаты по больничным листам.

Изначально необходимо внести КБК, относящийся к социальному страхованию, а затем заполнять первую часть, если сумма исчисленных взносов за период превышает социальные расходы:

- 110 — общая величина взносов к уплате с учетом расходов, осуществленных работодателем;

- 111-113 — размеры взносов за прошедшие 3 месяца.

В случае превышения социальных расходов над рассчитанными страховыми взносами необходимо заполнять вторую часть блока по соответствующему принципу (строки 120-123).

Ниже представлен образец заполнения блока в случае превышения страхвзносов над соцрасходами работодателя:

Приложение 1 (подразделы 1.1 и 1.2) к Разделу 1

Подраздел 1.1 Приложения 1 предназначен для отражения информации по пенсионному страхованию. Изначально нужно поставить код тарифа плательщика в зависимости от используемой системы налогообложения: 01 — ОСНО, 02 — УСН, 03 — ЕНВД.

Каждая часть подраздела включает 5 показателей, а именно:

- всего с начала расчетного периода;

- всего за последние 3 месяца;

- суммы за каждый из 3-х месяцев.

Что касается конкретных строк, то они используются для отображения следующей информации:

- 010 — количество застрахованных сотрудников (всего);

- 020 — количество работников, по зарплатам которых рассчитаны страховые взносы. Число этих работников может быть меньше общего числа сотрудников, к примеру, сюда не входят декретницы;

- 021 — количество сотрудников, по которым зарплата превысила установленный лимит облагаемой базы.

Подробнее о заполнении данных строк смотрите ниже:

В остальных строках заполняется следующая информация:

- 030 — общий размер выплат всем застрахованным сотрудникам;

- 040 — величина выплат, не облагаемых взносами;

- 050 — размер облагаемой базы по страховым взносам;

Пример заполнения этих строк выглядит следующим образом:

- 051 — база для исчисления страховых взносов в размере свыше установленного лимита;

- 060 — общая величина рассчитанных страховых взносов;

- 061 — величина страховых взносов с базы в пределах установленного лимита;

- 062 — размер страховых взносов с базы свыше установленного лимита.

Образец заполнения строк смотрите ниже:

Подраздел 1.2 Приложения 1 формируется аналогичным методом, только по взносам на медицинское страхование. Отметим, что здесь нет установленного лимита, а также и разбивки базы и взносов на размеры в пределах и свыше установленного лимита.

Пример заполнения Подраздела 1.2 смотрите ниже:

Приложение 2 к Разделу 1

Приложение 2 содержит информацию о взносах, рассчитанных по социальному страхованию, а также расходах (выплатах), осуществленных работодателем. В данном блоке следует заполнить такие строки:

- 001 — предназначена для фиксации признака выплат (прямые выплаты — код 1 и зачетная система — код 2). Кодировка зависит от того, относится ли субъект РФ к пилотному проекту или нет. В случае, когда социальные пособия выплачиваются через ФСС, это относится к прямым выплатам и ставится код 1, а если пособия выплачивает работодатель, а затем возмещает их из ФСС, то используется зачетная система и код 2;

- 010 — отображается число застрахованных сотрудников;

- 020 — указывается общая величина выплаченных зарплат и вознаграждений;

- 030 — отображается размер заработка, не облагаемого страховыми социальными взносами;

- 040 — фиксируется величина базы, превышающей установленный лимит;

- 050 — заносится база для расчета социальных страховых взносов.

Для правильного заполнения блока изучите образец, представленный ниже:

В следующих строках идет выделение из строки 050 отдельных выплат, а именно:

- 051 — указывается зарплата работников аптек;

- 052 — отображается вознаграждение членам экипажей судов, зарегистрированных в международном реестре;

- 053 — фиксируются выплаты предпринимателей на ПСН;

- 054 — указывается зарплата иностранных граждан и лиц, не имеющих гражданства.

Пример заполнения строк смотрите ниже:

Следующие строки заполняются таким образом:

- 060 — отображаются исчисленные социальные взносы;

- 070 — фиксируются социальные расходы работодателя, произведенные за счет ФСС (различные виды пособий);

- 080 — указывается размер страхового возмещения, полученного от ФСС;

- 090 — прописывается сумма в зависимости от ситуации — страховые взносы к уплате или превышение страховых расходов над рассчитанными взносами. В первом случае проставляется код признака — 1, а во втором — код признака 2.

Образец внесения информации в эти строки смотрите ниже:

Приложение 3 к Разделу 1

Приложение 3 предназначено для расшифровки расходов работодателя в целях социального страхования. Каждая из строк включает следующие показатели:

- число случаев выплат или их получателей;

- количество дней выплат;

- величина выплат;

- в том числе величина выплат из федерального бюджета.

При этом нужно заполнить следующие строки:

- 010 — пособия по больничным листам (без включения сумм выплат иностранным гражданам или лицам без гражданства);

- 011 — из строки 010 выплаты внешним совместителям;

- 020 — пособия по листкам нетрудоспособности, выданным иностранным гражданам и лицам, не имеющим гражданства;

- 021 — из строки 020 пособия внешним совместителям;

- 030 — пособия по беременности и родам;

- 031 — из строки 030 пособия внешним совместителям.

Ниже представлен пример формирования данного блока:

Следующие строки включают такие сведения:

- 040 — суммы единовременных выплат при постановке на учет на ранних сроках беременности;

- 050 — суммы единовременных пособий при появлении ребенка;

- 060 — суммы ежемесячных выплат по уходу за детьми;

- 061 — размеры выплат по первым детям из общей суммы ежемесячных пособий;

- 062 — размеры выплат по вторым и последующим детям из общей суммы ежемесячных пособий;

- 070 — выплаты дополнительных дней по уходу за детьми-инвалидами;

- 080 — страховые взносы, рассчитанные исходя из облагаемой базы по строке 070;

- 090 — пособия на погребение;

- 100 — общая сумма всех пособий;

- 110 — размер невыплаченных пособий из общей суммы выплат.

Пример заполнения этих строк смотрите ниже:

Раздел 3

Данный раздел необходим для отображения персонифицированных сведений по застрахованным сотрудникам, и для каждого из них используется свой блок со следующими сведениями:

- 010 — номер корректировки;

- 020 — отчетный период;

- 030 — год;

- 040 — порядковый номер по застрахованному сотруднику;

- 050 — дата составления персонифицированных сведений;

- 060-150 — непосредственные персональные сведения по сотруднику, в том числе ИНН, СНИЛС, ФИО, дата рождения, код страны, пол, код документа об удостоверении личности, реквизиты по этому документу;

- 160-180 — признак застрахованного лица в системе страхования (код 1 — зарегистрировано, код 2 — не зарегистрировано).

Механизм заполнения данных сведений смотрите ниже:

Строки по второму листу персонифицированного учета по пенсионному страхованию заполняются следующим образом:

- 190 — номер месяца;

- 200 — буквенное обозначение застрахованного лица (наиболее распространенное НР — наемный работник);

- 210 — величина выплат;

- 220 — облагаемая база по пенсионному страхованию в пределах установленного лимита;

- 230 — выплаты по договорам ГПХ из облагаемой базы;

- 240 — сумма исчисленных страховых взносов;

- 250 — итоговые значения по строкам 210-240 за 3 месяца.

Правила заполнения указанных строк смотрите ниже:

Следующие строки заполняются по пенсионным взносам по дополнительному тарифу:

- 260 — номер месяца;

- 270 — буквенное обозначение сотрудника;

- 280 — величина выплат, облагаемых по дополнительному тарифу;

- 290 — сумма рассчитанных страховых взносов;

- 300 — итоговые величины по строкам 280-290 за 3 месяца.

Пример заполнения этого блока смотрите ниже:

Дополнительные листы РСВ

Данные листы должны заполняться не всеми плательщиками страховых взносов. Этот момент зависит от некоторых особенностей хозяйствующего субъекта, в том числе его организационно-правовой формы, вида деятельности, режима налогообложения, предоставления льгот и др.

К этим разделам относятся:

- Сведения о физическом листе, не являющемся ИП

Лист необходим для внесения дополнительной информации к титульному листу в случае, если РСВ формирует физическое лицо, не указавшее ИНН. В лист вносятся сведения о дате и месте рождения, гражданстве, реквизитах удостоверения личности, адресе места жительства;

- Подраздел 1.3 Приложения 1 Раздела 1

Лист используется для отражения сведений по пенсионным взносам по доптарифу. При этом необходимо указать количество сотрудников, основание для использования ставки, величину выплат, облагаемую базу и величину самих взносов;

- Подраздел 1.4 Приложения 1 Раздела 1

Лист предназначен для исчисления дополнительных социальных взносов по гражданским летчикам и шахтерам, добывающим уголь. В разделе нужно указать количество застрахованных сотрудников, размеры выплат, облагаемую базу и величину взносов;

- Приложение 4 Раздела 1

Лист используется для отражения сверхнормативных выплат по социальным пособиям за счет федерального бюджета работникам, которые ранее пострадали от радиационных катастроф на Чернобыльской АЭС, ПО «Маяк» и Семипалатинском полигоне. Выплаты необходимо указывать по каждой аварии отдельно и по каждому виду пособий;

- Приложение 5 Раздела 1

Лист заполняется хозяйствующими субъектами, которые относятся к сфере информационных технологий. Согласно п. 1 и п. 5 ст. 427 НК РФ данные компании имеют право использовать пониженные страховые тарифы. В листе нужно отобразить количество застрахованных работников (должно быть более 7 сотрудников) и определить долю доходов от льготного вида деятельности к общей величине доходов (должна быть больше 90%). Кроме того, в блоке следует указать информацию о государственной аккредитации организации;

- Приложение 6 Раздела 1

Лист предназначен для компаний на УСН, занимающихся особыми видами деятельности, относящимися к подп. 5 п. 1 ст. 427 НК РФ. Блок предназначен для расчета доли доходов от льготного типа деятельности к общей величине доходов (должна быть не меньше 70%);

- Приложение 7 Раздела 1

Лист используется некоммерческими организациями на УСН, которые занимаются социально значимыми видами деятельности согласно подп. 7 п. 1 ст. 427 НК РФ. Использование льготного типа страхования разрешается, если доход от этих типов деятельности, а также целевых поступлений и грантов составляет не меньше 70% от общего дохода;

- Приложение 8 Раздела 1

Лист предназначен для подтверждения права использовать льготу предпринимателями на ПНС согласно подп. 7 п. 1 ст. 427 НК РФ. В блоке отражаю информацию о патенте, а также размеры выплат сотрудников, работающих в деятельности на ПСН;

- Приложение 9 Раздела 1

Лист необходим для отражения сведений по специальному тарифу соцвзносов по иностранным сотрудникам. В блоке нужно фиксировать ФИО, ИНН, СНИЛС, гражданство и размеры выплат по каждому сотруднику;

- Приложение 10 Раздела 1

Лист заполняют с целью подтверждения права об освобождении от уплаты страховых взносов с выплат студентам при работе в студотрядах согласно подп. 1 п. 3 ст. 422 НК РФ. В блок необходимо внести такую информацию: ФИО, документы о членстве в отряде и обучении на очной форме, суммы выплат студентам. В лист необходимо также включить сведения о вхождении отряда в госреестр;

- Раздел 2

Лист заполняют КФХ с включением в него персональных сведений по каждому члену КФХ, а также по суммам начисленных страховых взносов (в целом по КФХ и отдельно по каждому участнику).

В видео-материале представлена информация о правилах формирования РСВ в 2018 г.:

В данной статье приведен конкретный пример заполнения годового расчета РСВ-1 за 2016 год. В какие сроки сдавать годовой расчет? Где скачать новый бланк РСВ-1 для отчетности за 4 квартал 2016 года? Куда сдавать отчетность: в ПФР и ИФНС? На эти и другие вопросы вы сможете найти ответы в данной статье, а также скачать пример заполненного расчета.

Кто должен отчитаться за 4 квартал 2016 года

- организации и их обособленные подразделения;

- индивидуальные предприниматели;

- адвокаты, частные детективы, частные нотариусы.

При этом сформировать РСВ-1 за 4 квартал 2016 года необходимо страхователям, если у них есть застрахованные лица, а именно:

- работники по трудовым договорам;

- директор – единственный учредитель;

- физические лица – исполнители по гражданско-правовым договорам (например, договорам подряда).

Если деятельность не велась

Отдельно скажем про индивидуальных предпринимателей. Если у ИП отсутствуют официально оформленные по трудовому законодательству сотрудники и он не производил выплат и вознаграждений физлицам за период с января по декабрь 2016 года, то сдавать РСВ-1 за 2016 год не требуется, поскольку в такой ситуации ИП не признается «страхователем». Если у ИП нет работников, то он платит взносы только «за себя». И никакой отчетности в фонды сдавать не обязан.

Новая форма РСВ-1 за 4 квартал 2016 года

С 1 января 2017 года форма РСВ-1, утвержденная постановлением Правления ПФР от 16.01.2014 № 2п, отменена. Вместо нее действует новая форма расчета по страховым взносам, утвержденная Приказом ФНС от 10.10.2016 № ММВ-7-11/551. Ее нужно использовать для отчетности перед ИФНС. См. « ».

Однако отчет за 2016 год сдавайте по форме РСВ-1 ПФР, утвержденной Постановлением Правления ПФР от 16.01.2014 № 2п. Нужно применять и прежний формат, который применяется для сдачи «пенсионной» отчетности в электронном виде. Таким образом, никакой новой формы РСВ-1 для отчетности за 4 квартал 2016 года нет. Искать ее для скачивания в Интернете – бесполезно. Используйте прежний бланк РСВ-1.

Срок сдачи годового расчета в ПФР

Срок сдачи РСВ-1 за 4 квартал 2016 года зависит от способа представления отчетности, который используется компанией или ИП. В таблице сведем крайние даты представления РСВ-1 за 4 квартал 2016 года в территориальные органы ПФР. См. « ».

Заполнение РСВ-1 за 4 квартал 2016 года: примеры

Форма РСВ-1 ПФР включает в себя титульный лист и шесть самостоятельных разделов. В составе РСВ-1 за 4 квартал 2016 года в обязательном порядке требуется сдать: титульный лист, раздел 1, подразделы 2.1 раздела 2 и раздел 6 (п. 3 Порядка, утв. постановлением ПФР от 16.01.2014 № 2п, далее – Порядок). Поясним, как заполнять каждый из разделов годового расчета и приведем образцы заполнения. Также вы сможете скачать заполненный образец расчета за 2016 год.

Титульный лист: общая информация о страхователе

На титульном листе заполните все ячейки, за исключением подраздела «Заполняется работником ПФР». Расскажем о некоторых аспектах заполнения годовых показателей за 2016 год.

Количество застрахованных лиц

В поле «Количество застрахованных лиц» укажите общее количество сотрудников, за которых были уплачены страховые взносы, в соответствии с количеством представляемых разделов 6 расчета с типом сведений «исходная» (п. 5.10 раздела II Порядка, утв. Постановлением Правления ПФР от 16.01.2014 № 2п). Приведем пример заполнения титульного листа.

При заполнении поля «Среднесписочная численность сотрудников» РСВ-1 за 4 квартал 2016 года принимайте во внимание порядок расчета численности, который вы используете при составлении статистической отчетности. То есть, никаких особенностей при заполнении РСВ-1 нет.

Раздел 2: суммы выплат и взносов

В разделе 2 обобщаются суммы начисленных вознаграждений (выплат) и страховых взносов. Он состоит из следующих подразделов:

- 2.1 «Расчет страховых взносов по тарифу» – должны сформировать все;

- 2.2 «Расчет страховых взносов по дополнительному тарифу» – группируйте, если есть работники, занятые на вредных производствах;

- 2.3 «Расчет страховых взносов по дополнительному тарифу» – обобщайте, если есть работники, занятые на тяжелых производствах.

В разделе 2 также отражают пособие по временной нетрудоспособности и «детские» пособия (при рождении ребенка, за постановку на учет в ранние сроки беременности, по беременности и родам и по уходу за ребенком до 1,5 лет). Сумму выплаченных пособий в подразделе 2.1 расчета за 4 квартал 2016 года показывают по строкам 201, 211 подраздела 2.1 (в составе необлагаемых выплат). Однако если ваш регион участвует пилотном проекте ФСС, то пособия в разделе 2 отражать не требуется. См. « ».

Приведем пример заполнения обязательного для всех раздела 2.1. При этом обратите внимание: если с января по декабрь 2016 года страховые взносы начислялись только по одному тарифу, подраздел 2.1 нужно заполнить один раз. Если взносы начислялись по разным тарифам – подраздел формируйте по каждому тарифу.

Раздел 3: пониженные тарифы

Раздел 3 расчета РСВ-1 за 4 квартал 2016 года заполняют те, кто имеет право на пониженные тарифы страховых взносов. В зависимости от категории страхователя, нужно заполнить один из разделов:

- подраздел 3.1 – IT-организации;

- подраздел 3.2 – организации и ИП на УСН, занимающиеся льготными видами деятельности (пункт 8 части 1 статьи 58 Закона от 24 июля 2009 г. № 212-ФЗ);

- подраздел 3.3 – некоммерческие социально значимые организации на УСН.

Подраздел 6.2: отчетный период

В поле «Отчетный период (код)» РСВ-1 за 9 месяцев 2016 года проставьте код «0», а в поле «Календарный год» – 2016.

Подраздел 6.3: тип сведений

В подразделе 6.3 годового РСВ-1 отметьте тип корректировки сведений:

- или «исходная»;

- или «корректирующая»;

- или «отменяющая».

Нужное поле отметьте символом «Х». Поле «Исходная» предусмотрено для сведений, которые представляются впервые. При сдаче исходных сведений поля «Отчетный период (код)» и «Календарный год» в подразделе 6.3 отчета за 4 квартала 2016 года не заполняются.

Поле «корректирующая» в РСВ-1 за 4 квартал отметьте символом «X», если уточняете ранее представленные сведения о человеке. Если совсем ликвидируете сведения о нем, то выберете поле «отменяющая». При любом из этих типов данных, в полях «Отчетный период (код)» и «Календарный код» укажите код отчетного периода и год, за который уточняются или отменяются сведения. При этом разделы 6, в которых отмечены «корректирующая» или «отменяющая» сдавайте вместе с разделом 6 с типом «исходная» за тот отчетный период, по которому наступил срок сдачи отчетности. То есть, вместе с РСВ-1 за 4 квартал 2016 года.

Подраздел 6.4: выплаты в пользу работника

В подразделе 6.4 годового РСВ-1 выделите суммы выплат и иных вознаграждений, начисленных работнику. В этих целях

- в строке 400 – покажите все выплаты с начала 2016 года нарастающим итогом;

- в строках 401 – 403 – покажите выплаты за октябрь, ноябрь и декабрь 2016 года (то есть, за 4 квартал).

По графам 4, 5, 6 и 7 этого подраздела разнесите выплаты, перечисленные физическому лицу в рамках трудовых отношений или по гражданско-правовым договорам. Причем выделите отдельно сумму, выплаченную в пределах базы для начисления «пенсионных» взносов, и сумму, которая превышает эту величину. В 2016 году предельная база, напомним, составляет 796 000 рублей (Постановление Правительства РФ от 26.11.2015 № 1265).

В графе 3, как видно, обозначается код категории застрахованного лица в соответствии с Классификатором параметров, используемых при заполнении персонифицированных сведений (приложение № 2 к Порядку). Самый часто используемый код – «НР», привязанный к наемным работникам, на которых распространяется основной тариф для начисления страховых взносов (22%).