Вопрос по учету инвентаря. Мы учитываем инвентарь на счете 10.09, затем при передаче в подразделение списываем на затраты и учитываем для контроля на забалансовом счете. Для налогового учета опираемся на п. 3 ст. 254 НК. Аудиторы сделали замечание, полагают, что стоимость инвентаря возможно учесть в затратах только после его фактического выбытия на основании п.5 ст.254 НК РФ. До момента списания он числится на счете 10.09 в подотчете у сотрудников, без переноса стоимости на затраты.Просим высказать точку зрения по данному вопросу.По возможности просим разъяснить документооборот и особенности учета инвентаря на сч. 10.09. Спасибо!

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Перечень имущества, которое относится к инвентарю и хозяйственным принадлежностям, законодательством не установлен. На практике под инвентарем и хозяйственными принадлежностями понимают:*

– офисную мебель (столы, стулья и т. п.);

– средства связи (телефон, факс);

– электронную технику (фотоаппараты, диктофоны, видеокамеры, планшеты, видеорегистраторы и т. п.);

– инвентарь для уборки территорий, помещений и рабочих мест (швабры, метла, веники и т. п.);

– средства пожаротушения (огнетушители, пожарные шкафы и т. п.);

– осветительные приборы;

– туалетные принадлежности (бумажные полотенца, освежители воздуха, мыло и т. п.);

– канцтовары ;

– кухонные бытовые приборы (кулеры , СВЧ-печи, холодильники, кофемашины, кофеварки и т. п.).

Учет в составе ОС

Хозяйственный инвентарь со сроком полезного использования свыше 12 месяцев учитывайте в составе основных средств (подп. «б» п. 4 ПБУ 6/01). При этом в учетной политике для целей бухучета организация вправе установить лимит стоимости, в пределах которого основные средства со сроком использования свыше 12 месяцев будут учитываться в составе материалов. Этот лимит не должен превышать 40 000 руб. (абз. 4 п. 5 ПБУ 6/01).

Учет в составе МПЗ

Документальное оформление

При выдаче инвентаря со склада составляется требование-накладная по форме № М-11 (указания , утвержденные постановлением Госкомстата России от 30 октября 1997 г. № 71а). В ней укажите наименование подразделения, которому выдан инвентарь, номер счета, на котором учитываются затраты на содержание данного подразделения (например, счет 25 при передаче инвентаря в отдел эксплуатации оборудования) (п. и Методических указаний, утвержденных ).*

Если со склада инвентарь отпускается в промежуточное подразделение организации (например, в АХО), то в момент передачи неизвестно, какое количество израсходует каждое подразделение организации (например, бухгалтерия, отдел закупок). В этом случае по мере его расходования каждым подразделением нужно составлять акты (отчеты) в произвольной форме. В них следует указать наименование, количество, стоимость инвентаря и подтвердить целесообразность его использования. На основании этих актов (отчетов) стоимость инвентаря и хозяйственных принадлежностей списывайте на затраты. Такой порядок следует из пунктов и Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н .

Бухучет

Выдачу инвентаря отражайте в корреспонденции со счетом 25 «Общепроизводственные расходы», счетом 26 «Общехозяйственные расходы» или счетом 44 «Расходы на продажу». Одновременно с составлением требования-накладной по форме № М-11 или акта (отчета) делайте проводку:

– отпущен со склада инвентарь.

Способы списания стоимости

Стоимость, по которой инвентарь списывается со счета 10-9, определите одним из следующих способов:

Метод оценки стоимости списываемого инвентаря и хозяйственных принадлежностей закрепите в учетной политике для целей бухучета . Такие правила установлены пунктом 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н .

Контроль сохранности

Поскольку в момент передачи в эксплуатацию стоимость инвентаря переносится на затраты, следует организовать контроль его сохранности. В обязательном порядке нужно контролировать только инвентарь и хозяйственные принадлежности со сроком использования свыше 12 месяцев (абз. 4 п. 5 ПБУ 6/01).*

Ситуация: как контролировать сохранность инвентаря, переданного в эксплуатацию. Стоимость инвентаря списана на расходы*

Организация обязана контролировать сохранность инвентаря, учтенного в составе материалов, если срок его полезного использования превышает 12 месяцев. Об этом сказано в абзаце 4 пункта 5 ПБУ 6/01.

Поскольку законодательством не урегулирован порядок учета инвентаря, переданного в эксплуатацию, организация должна разработать его самостоятельно. На практике для контроля за движением инвентаря по каждому подразделению (материально-ответственному лицу) можно вести:

- ведомость учета инвентаря и хозяйственных принадлежностей в эксплуатации по каждому подразделению организации;

- забалансовый учет.

Выбранный вариант отразите в учетной политике для целей бухучета .

План счетов не предусматривает отдельного забалансового счета для учета инвентаря и хозяйственных принадлежностей, переданных в эксплуатацию. Поэтому его нужно открыть самостоятельно. Например, это может быть счет 013 «Инвентарь и хозяйственные принадлежности».

При передаче инвентаря в эксплуатацию в учете сделайте проводки:

Дебет 25 (26, 44) Кредит 10-9

– отпущен со склада инвентарь на хозяйственные нужды;

Дебет 013 «Инвентарь и хозяйственные принадлежности»

– учтен инвентарь, переданный на хозяйственные нужды.

Списание инвентаря отразите проводкой:

Кредит 013 «Инвентарь и хозяйственные принадлежности»

– списан инвентарь.

При выбытии инвентаря следует оформить акт о списании . Унифицированной формы такого документа нет, поэтому разработайте ее самостоятельно.

Порядок отражения расходов на инвентарь и хозяйственные принадлежности при расчете налогов зависит от системы налогообложения, которую применяет организация.

ОСНО: налог на прибыль

Инвентарь со сроком полезного использования свыше 12 месяцев и первоначальной стоимостью более 40 000 руб. включается в состав основных средств. При расчете налога на прибыль его стоимость

Производственный и хозяйственный инвентарь не утрачивают моментально своих физических параметров, в отличие от сырья и материалов. Поэтому в производственной себестоимости их учитывают по-особому. В обороте организации такие затраты отражаются с помощью износа.

Деятельность любой организации невозможна без мебели, средств связи, офисной техники и другого имущества, относящегося к категории производственного или хозяйственного инвентаря. Мы рассказываем о том, какие основные средства и материальные запасы следует считать инвентарем, и о порядке отражения в бухучете их поступления, перемещения и выбытия.

Перечень производственного и хозяйственного инвентаря

В существующих нормативных актах, регламентирующих бухучет коммерческих и государственных организаций, нет четких указаний, что такое производственный и хозяйственный инвентарь, и что к нему относится. Учитывая сложившуюся практику, можно сформулировать следующие определения:

- производственный инвентарь – это объекты учета, участвующие в изготовлении продукции, выполнении работ, оказании услуг, но не относящиеся по своим техническим характеристикам к категории машин и оборудования;

- хозяйственный инвентарь – это предметы, не использующиеся в производственной или основной деятельности, но необходимые для нормального функционирования субъекта учета.

На законодательном уровне нет четко указанных признаков, по которым тот или иной объект можно было бы отнести к инвентарю. Но по сложившейся практике к инвентарю относятся:

|

Элементы |

Расшифровка |

|

Офисная мебель |

Столы, стулья, диваны, кресла, оборудование для конференц-залов, шкафы для бумаг, подставки для техники, др. |

|

Специальное оборудование для осуществления деятельности |

Проводные стационарные телефонные аппараты, различные виды АТС, факсовая техника, другая аппаратура связи. |

|

Оборудование для поддержания нормальных условий труда |

Кондиционеры, увлажнители воздуха, вентиляторы, ионизаторы, спецприборы типа ДЕЗАР и люстры Чижевского. |

|

Техника для офиса |

Компьютеры, мониторы, ноутбуки, копировальное оборудование, сканеры, блоки питания. |

|

Уборочный инвентарь для помещений и улицы |

Щетки, швабры, лопаты, совки, грабли, пылесосы, иногда косы и машинки для покоса травы. |

|

Средства противопожарной безопасности |

Огнетушители, специальные щиты, оснащенные приспособлениями для тушения огня, ящики с песком. |

|

Осветительные приборы |

Лампы, светильники, напольные торшеры, уличные фонари, гирлянды и др. |

|

Средства гигиены |

Корзины для мусора, сушилки для рук, держатели полотенец и жидкого мыла, ершики для унитаза, держатели для туалетной бумаги и освежителя воздуха, др. |

|

Канцелярские товары |

Дыроколы, скоросшиватели, короба для архивов, степлеры, канцелярские настольные наборы, перфорации. |

|

Кухонные предметы |

Микроволновые печи, посудомоечные машины, электрочайники, тостеры, кофемашины, холодильники, столовые приборы и другая кухонная утварь. |

Перечень инвентаря пополняется в зависимости от деятельности организации. Например, образовательным учреждениям нужно учитывать спортивный инвентарь. А медицинские учитывают мягкий инвентарь (белье, подушки, спецодежду и т.п.).

Хозяйственные или строительные материалы: как определить >>Учет инвентаря и хозяйственных принадлежностей

ТМЦ, входящие в перечисленные выше группы, могут относиться как к основным средствам, так и к материальным запасам. Для того, чтобы правильно отразить приобретенные предметы в бухучете, нужно пользоваться действующими нормативными актами. Для коммерческих организаций это прежде всего:

- ПБУ 5/01 «Учет МПЗ»;

- ПБУ 6/01 «Учет ОС».

Учреждения госсектора должны руководствоваться:

- Федеральным стандартом «Основные средства»;

Во всех секторах экономики к ОС относятся активы, способные приносить экономические выгоды, срок службы которых превышает 12 месяцев. Коммерческие организации имеют право принять решение об учете объектов стоимостью до 40000 руб. в качестве МПЗ, хотя они и соответствуют критериям, установленным для основных средств. Госучреждения этого делать не могут. Но в Инструкции 157н (пункт 99) содержится перечень НФА, относящихся к материальным запасам, независимо от стоимости и срока службы. Это орудия лова, бензомоторные пилы, специальные инструменты и приспособления, мягкий инвентарь, оборудование для НИОКР и прочие.

Воспользуйтесь сервисами для определения кодов ОКПД2 и ОКОФ при закупках и учете производственного и хозяйственного инвентаря.

Учет инвентаря в составе ОС

Для ведения бухучета основных средств применяются следующие унифицированные формы.

|

Наименование формы |

Для госучреждений код по ОКУД (приказ Минфина 52н) |

Для коммерческих организаций номер по постановлению Госкомстата № 7 от 21.01.2003 года |

|

Акт о приеме-передаче |

||

|

Накладная на внутреннее перемещение |

||

|

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных ОС |

||

|

Акт о списании |

Балансовая стоимость инвентаря складывается из затрат организации на его приобретение. В нее входят сумма, выплаченная поставщику по договору купли-продажи, расходы на посреднические, консультационные, информационные услуги, таможенные пошлины, невозмещаемые налоги и т.д. При принятии к учету производственного и хозяйственного инвентаря определяется амортизационная группа по ОКОФ и срок полезного использования. В классификаторе ОК 013-2014 (СНС 2008) можно посмотреть, является ли приобретенное основное средство оборудованием, инвентарем и пр. Погашение стоимости объектов ОС производится путем начисления амортизации. Порядок расчета и перечень допустимых методов начисления износа определены:

- ПБУ 6/01, глава III;

- Федеральный стандарт «Основные средства», глава VI.

В госучреждениях производственный и хозяйственный инвентарь стоимостью до 10000 руб. относится на забалансовый счет. Коммерческие организации учитывают на забалансе только инвентарь, полученный в аренду от других юрлиц.

Признание ОС в бухучете может быть прекращено по следующим основаниям:

- прекращение использования из-за физического или морального износа;

- продажа;

- безвозмездная передача;

- порча при аварии, стихийном бедствии;

- прочие причины.

Списанием занимается комиссия по поступлению и выбытию активов, казенные учреждения должны согласовать акты по списанию инвентаря с ГРБС. Бюджетные организации согласовывают с учредителем только прекращение признания в учете особо ценных ОС.

Учет инвентаря в составе МПЗ

К материальным запасам в коммерческих организациях следует отнести предметы производственного и хозяйственного инвентаря:

- со сроком службы менее 12 месяцев независимо от стоимости;

- со сроком службы свыше 12 месяцев и стоимостью менее 40000 руб.

Верхний предел в 40 тыс. руб. установлен в ПБУ 6/01, организации вправе определить для себя в учетной политике другую минимальную стоимость для признания актива в качестве ОС в диапазоне от 0 до 40000 руб.

Первоначальная цена производственного и хозяйственного инвентаря, учитываемого в качестве МПЗ, формируется так же, как и для ОС. В балансовую стоимость включаются все затраты, связанные с приобретением. При поступлении инвентаря на склад на каждый объект заводится карточка учета. Выдача со склада в подразделение производится на основании требования-накладной. Пришедший в негодность производственный и хозяйственный инвентарь списывается комиссией, назначенной руководителем.

Материалы — предметы, срок полезного использования которых менее 1 года, которые относятся к предметам труда и необходимы для производства продукции, работ, услуг, для хозяйственных нужд организации.

Материалы являются оборотными активами, потребляются в процессе производства, переносят свою стоимость на готовую продукцию.

Классификация материалов:

| Группа | Характеристика |

| Сырье и основные материалы | Образуют вещественную основу готовой продукции. Сырье — ранее не обрабатываемый продукт добывающей промышленности и сельского хозяйства Основные материалы — продукция обрабатывающей промышленности |

| Полуфабрикаты собственного производства | Не являются материально-производственными запасами, относятся к незавершенному производству |

| Покупные полуфабрикаты | Материалы, которые уже подвергались обработке на других предприятиях |

| Вспомогательные материалы | Добавки, смазочные материалы, возвратные отходы |

| Тара | Вспомогательный материал, предназначенный для транспортировки и хранения материалов и готовой продукции |

| Топливо | По агрегатному состоянию: твердое, жидкое, газообразное По целям использования: энергетическое, технологическое, для хозяйственных нужд |

| Запасные части | Целевое назначение — поддержание механизмов в рабочем состоянии, осуществление ремонтов |

| Строительные материалы | Целевое назначение — строительство зданий и сооружений |

| Хозяйственный инвентарь и принадлежности | Средства труда, которые не могут относиться к основным средствам: канцелярские принадлежности и расходные материалы и т.д. |

Конституционное право России → Юридический словарь → Слова на букву «П» юридического словаря → Что означает термин Производственный инвентарь в юридическом словаре?

К производственному инвентарю относятся предметы технического назначения, которые участвуют в производственном процессе, но не могут быть отнесены ни к оборудованию, ни к сооружениям (емкости для хранения жидкостей, устройства и тара для сыпучих, штучных и тарно-штучных материалов, рабочие столы, стеллажи и т.п.)

Источник: «Положение о порядке экономического стимулирования мобилизационной подготовки экономики» (утв.

Минэкономразвития России № ГГ-181, Минфином России № 13-6-5/9564, МНС России № БГ-18-01/3 02.12.2002)

— производственный инвентарь, т.е. предметы технического назначения, которые участвуют в производственном процессе, но не могут быть отнесены ни к оборудованию, ни к сооружениям. Это емкости для хранения жидкостей (чаны, бочки, баки и т.п.), устройства и тара для сыпучих, штучных и тарно — штучных материалов, не относящиеся к сооружениям, устройства и мебель, служащие для облегчения производственных операций (рабочие столы, прилавки, кроме прилавков — холодильников и тепловых прилавков, торговые шкафы, стеллажи и т.п.);

Источник: «ОК 013-94.

Общероссийский классификатор основных фондов» (утв. Постановлением Госстандарта России от 26.12.1994 № 359) (дата введения 01.01.1996) (редакция от 14.04.1998)

Самые просматриваемые слова

Аварийная ситуация на воздушном судне

Выпуск продукции в обращение

Легитимность документа

Информационные машины и оборудование

Стратегическое предприятие (организация)

Автомобильные дороги общего пользования

Сети инженерно-технического обеспечения

Извещение о вводе налоговой декларации (расчета) в электронном виде

Суммарная поэтажная площадь

Запрос межведомственный

Дорожное хозяйство

Производственный инвентарь

Промышленный объект

Адресная справка

Военнослужащие

Мобилизационное задание

Криптосредство

Постижерные работы

Спуск руководящий ж/д пути

Производственная деятельность

Ссылки на определение понятия «Производственный инвентарь»:

Уважаемые пользователи сайта.

На данной странице вы найдете определение понятия «Производственный инвентарь». Полученная информация поможет вам понять, что такое Производственный инвентарь. Если по вашему мнению определение термина «Производственный инвентарь» ошибочно или не обладает достаточной полнотой, то рекомендуем вам предложить свою редакцию этого слова.

Для вашего удобства мы оптимизируем эту страницу не только по правильному запросу «Производственный инвентарь», но и по ошибочному запросу «ghjbpdjlcndtyysq bydtynfhm». Такие ошибки иногда происходят, когда пользователи забывают сменить раскладку клавиатуры при вводе слова в строку поиска.

Описание страницы: На данной странице представлено определение понятия «Производственный инвентарь»

Ключевые слова страницы: Производственный инвентарь, это, определение, понятие, термин, дефиниция, что значит, что означает, слово, значение

УЧЕТ ПОСУДЫ И СТОЛОВЫХ ПРИБОРОВ

Артемова,

главный бухгалтер, консультант

С учетом посуды и столовых приборов сталкивается большинство учреждений. Посуда бывает столовая и кухонная, аптечная, а также лабораторная. Отдельные предметы посуды могут являться основными средствами учреждения. Бухгалтеру необходимо знать обо всех нюансах учета такой посуды.

Что относится к посуде?

Под посудой обычно понимают хозяйственную утварь для еды, питья, приготовления пищи, хранения продовольствия. Обычно различают кухонную посуду (для приготовления и хранения пищи) и столовую посуду (для приема пищи).

Столовая посуда — это тарелки, салатники, блюда, чашки, блюдца, миски, кружки, стаканы, креманки, масленки, соусницы, кокотницы, менажницы, хлебницы, молочники, перечницы, солонки, а также столовые, чайные и кофейные наборы (сервизы).

Кухонная посуда включает в себя такие предметы, как кастрюли, котлы, казаны, жаровни, утятницы, гусятницы, сковороды, чайники, кофейники, банки, бидоны, дуршлаги, ковши, кувшины, а также приборы для приготовления пищи — лопатки, разделочные ножи, картофелемялки, половники, щипцы, сита, воронки. К посуде относятся и ведра, тазы, баки, используемые на кухнях и в столовых.

Также к посуде относятся столовые приборы (ложки, ножи, вилки и т. д.).

Кроме того, отдельными разновидностями посуды являются аптечная посуда для расфасовки и хранения лекарств, а также лабораторная посуда (колбы, пробирки, реторты и т.д.).

Посуда, используемая в столовых учреждений, должна отвечать требованиям Санитарно-эпидемиологических правил СП 2.3.6.1079-01 "Санитарно-эпидемиологические требования к организациям общественного питания, изготовлению и оборотоспособности в них пищевых продуктов и продовольственного сырья", утв. постановлением Главного государственного санитарного врача РФ от 08.11.2001 № 31 (далее — СП 2.3.6.1079-01).

Посуда должна быть выполнена из материалов, разрешенных органами и учреждениями госсанэпидслужбы в установленном порядке (п. 6.2 СП 2.3.6.1079-01).

Количество одновременно используемой столовой посуды и приборов должно обеспечивать потребности учреждения (п. 6.8 СП 2.3.6.1079-01).

Для приготовления и хранения готовой пищи рекомендуется использовать посуду из нержавеющей стали. Алюминиевая и дюралюминиевая посуда используется только для приготовления и кратковременного хранения пищи (п. 6.9 СП 2.3.6.1079-01).

Посуду с трещинами, сколами, отбитыми краями, деформированную, с поврежденной эмалью не используют (п. 6.10 СП 2.3.6.1079-01), такая посуда подлежит утилизации.

Для некоторых учреждений утверждены отдельные нормы, включающие в себя определенные требования к используемой посуде. Например, для дошкольных учреждений действуют СанПиН 2.4.1.3049-13 "Санитарно-эпидемиологические требования к устройству, содержанию и организации режима работы дошкольных образовательных организаций", утвержденные постановлением Главного государственного санитарного врача РФ от 15.05.2013 № 26 (далее — СанПиН 2.4.1.3049-13).

Технологическое оборудование, инвентарь, посуда, тара должны быть изготовлены из материалов, разрешенных для контакта с пищевыми продуктами (п.

ИНВЕНТАРЬ И ХОЗЯЙСТВЕННЫЕ ПРИНАДЛЕЖНОСТИ

Инвентарь и хозяйственные принадлежности — это часть материально-производственных запасов организации, используемая в качестве средств труда.

Перечень имущества, которое относится к инвентарю и хозяйственным принадлежностям, законодательством не установлен.

На практике под инвентарем и хозяйственными принадлежностями понимают:

– офисную мебель (столы, стулья и т. п.);

– средства связи (телефон, факс);

– электронную технику (фотоаппараты, диктофоны, видеокамеры, планшеты, видеорегистраторы и т. п.);

– кухонные бытовые приборы (кулеры, СВЧ-печи, холодильники, кофемашины, кофеварки и т. п.);

– инвентарь для уборки территорий, помещений и рабочих мест (швабры, метла, веники и т. п.);

– средства пожаротушения (огнетушители, пожарные шкафы и т. п.);

– осветительные приборы;

– туалетные принадлежности (бумажные полотенца, освежители воздуха, мыло и т. п.);

– канцтовары;

— инструменты и приспособления;

– столовая посуда и приборы;

— столовое бельё, санспецодежда, форменная одежда.

В данном перечне есть активы, которые отвечают всем признакам основных средств – служат более 12 месяцев, но недотягивают до них по стоимости – 40 000 руб. Мебель, телефоны, электронная техника и т. д.

Такие активы могут учитываться в составе материально-производственных запасов и на него амортизация не начисляется.

Поступившие на склад инвентарь и ХП отражается по дебету субсчета 10-9 Инвентарь и ХП и кредиту счета 60 Расчеты с поставщиками и подрядчиками.

Учет инвентаря, находящегося на складе, ведется по наименованиям в карточках или книгах складского учёта, или в электронном виде.

При выдаче инвентаря со склада составляется требование-накладная по форме № М-11.

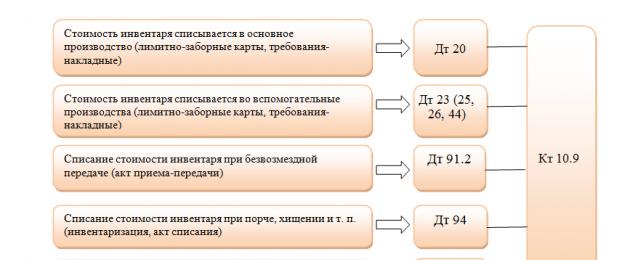

При этом делается проводка: Дебет 25 (26, 44) Кредит 10-9 – отпущен со склада инвентарь, стоимость инвентаря списана на затраты.

Поскольку в момент передачи в эксплуатацию стоимость инвентаря полностью переносится на затраты, то на балансе эти ТМЦ уже не числятся. То есть, в бухгалтерском учёте их нет, а фактически они существуют.

Поскольку законодательством не урегулирован порядок учета инвентаря, переданного в эксплуатацию, организация должна разработать его самостоятельно. Например в программе 1С учёт инвентаря, переданного в эксплуатацию ведётся на забалансовом счёте.

В целях обеспечения сохранности инвентаря и хозяйственных принадлежностей со сроком службы более 12 месяцев производят их маркировку краской, клеймением или прикреплением жетонов.

Для контроля над движением инвентаря по каждому материально-ответственному лицу можно вести ведомость учета инвентаря и хозяйственных принадлежностей, находящихся в эксплуатации.

Материально-ответственные лица ведут ведомость ф. ОП-9 или журнал ф. ОП-19. В них фиксируются передача, возврат, выявление потерь и недостач столовой посуды и приборов.

В соответствии с законом о бухгалтерском учете предприятия обязаны проводить инвентаризацию материальных ценностей не менее 1-го раза в

год перед составлением годового баланса.

Инвентаризация инвентаря и хозяйственных принадлежностей на складе проводится аналогично инвентаризации других ТМЦ.

Задание 5.6. 1) Отразите результаты инвентаризации мягкого инвентаря в Сличительной ведомости. Сличительные ведомости составляют только по имуществу, при инвентаризации которого выявлены отклонения от учетных данных. 2) Выявите недостачу и излишки. 3)Проведите взаимозачёт недостач и излишков. 4) Определите сумму окончательной недостачи, подлежащую взысканию с материально-ответственного лица.

Справка о наличии ТМЦ по данным бухгалтерского учёта на дату инвентаризации

Выписка из инвентаризационной описи о фактическом наличии ТМЦ на складе

Сличительная ведомость

Взаимозачёты: куртка поварская и китель поварской; салфетки лён-синтетика и салфетки льняные. Подлежит взысканию окончательная недостача 55 руб.

Хозяйственный инвентарь в бухгалтерском учете - это довольно частый объект. Трудно представить организацию, которая хотя бы раз не приобретала инвентарь или хозяйственные принадлежности для своих нужд. И несмотря на это, учет инвентаря по-прежнему вызывает много вопросов. В нашей статье мы попробуем разобраться, как и в какой последовательности нужно учитывать подобные приобретения.

Что относится к хозяйственному инвентарю и принадлежностям

Что может входить в список инструментов, хозяйственного инвентаря и принадлежностей (далее — материальные ценности, МЦ), никем не определено. Организация сама это регулирует. Обычно в него включаются:

- офисная мебель и техника;

- осветительные приборы;

- канцелярские товары;

- бытовые приборы;

- средства, связанные с пожарной безопасностью;

- средства гигиены;

- уборочный инвентарь и материалы;

- инструменты и т. п.

Приобрести подобные товары возможно как по безналичному расчету, так и через подотчетных лиц.

Как учесть покупку материалов через подотчетных лиц, читайте в ст. «Какой проводкой отражается приобретение материальных ценностей под отчет» .

Чтобы организовать бухгалтерский учет, необходимо правильно классифицировать МЦ.

Возможны 2 варианта учета инвентаря:

- в составе основных средств (ОС);

- в составе МПЗ.

При любом варианте объекты принимаются к учету по стоимости приобретения, которая складывается из всех связанных с покупкой затрат. В общем случае НДС в эту сумму не входит. В стоимость его включают, только если МЦ используются для необлагаемой этим налогом деятельности (пп. 2, 5, 6 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного приказом Минфина России от 09.06.2001 № 44н, п. 8 ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина России от 30.03.2001 № 26н).

Бухучет инвентаря и хозяйственных принадлежностей в составе ОС

Инвентарь относят к ОС, если срок его полезного использования — более 12 месяцев, а стоимость — свыше 40 000 руб. (п. 4 ПБУ 6/01). При меньшей стоимости допускается учитывать его в составе МПЗ (п. 5 ПБУ 6/01). При этом стоимостную границу между ОС и МПЗ при указанном выше пределе организация может установить свою. Например, как ОС учитывать объекты стоимостью свыше 20 000 руб., а как МПЗ — более дешевые. Порог стоимости нужно закрепить в учетной политике.

Рассмотрим образец бухгалтерских проводок, которые формируются при поступлении, движении и выбытии ОС.

|

Бухгалтерская проводка |

Действие, документ |

|

Дт 08 Кт 60 (10, 71, 76) |

Приобретается ОС. Товарная накладная, форма ОС-1 |

|

Выделен НДС. Счет-фактура |

|

|

Сформирована стоимость ОС. Ему присваивают инвентарный номер и заполняют инвентарную карточку ОС-6 |

|

|

Дт 20 (23, 25, 26…) Кт 02 |

Начислена амортизация. В бухгалтерском учете есть 4 способа начисления амортизации. Выбранный способ фиксируют в учетной политике |

|

Списана амортизация. Это происходит в момент выбытия, продажи, безвозмездной передачи, недостачи или порчи ОС |

|

|

Дт 91.2 Кт 01 |

Списана остаточная стоимость. В случае если ОС полностью амортизировано, остаточная стоимость равна 0. Форма ОС-4 |

Это лишь небольшая часть из возможного комплекта проводок по учету ОС в организации.

Более подробно об учете ОС читайте в ст. «Учет основных средств - бухгалтерские проводки» .

Что касается документального оформления, в данном случае для инвентаря нужно использовать документы, обычные для оформления ОС либо утвержденные постановлением Госкомстата РФ от 21.01.2003 № 7. Например, такие как:

- ОС-1 — акт о приеме-передаче объекта ОС;

- ОС-2 — накладная на внутреннее перемещение объектов ОС;

- ОС-3 — акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов ОС;

- ОС-4 — акт о списании объекта ОС (кроме автотранспортных средств) и т. д.

Либо организация может разработать такие документы самостоятельно. Они, напомним, должны содержать обязательные реквизиты, указанные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Далее будем приводить только унифицированные формы.

Какие еще документы могут потребоваться для оформления движения ОС, читайте .

Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

Инвентарь со сроком полезного использования до 12 месяцев нужно учитывать в составе МПЗ. Причем независимо от его стоимости.

Он приходуется на склад организации на основании соответствующей первички:

- ТН (ТОРГ-12);

- приходника по форме М-4 (можно заменить соответствующим штампом на накладной продавца).

После этого на оприходованные объекты заводят карточки учета, используя, к примеру, форму М-17.

Какие именно данные заполняют в форме М-17 читайте в ст. «Карточка складского учета материалов - бланк и образец» .

В этот момент в бухгалтерском учете делается запись по дебету счета 10.9. Корреспондирующий счет зависит от способа поступления МПЗ в организацию.

Во время передачи инструментов и принадлежностей со склада для нужд организации оформляют требование-накладную по форме М-11. Также в качестве первичных учетных документов используют формы М-8, М-15 (утвержденные постановлением Госкомстата России от 30.10.1997 № 71а).

Какие именно данные указывают при заполнении форм М-11, М-15, читайте в статьях:

- «Порядок заполнения формы М-11 требование-накладная» ;

- «Унифицированная форма № М-15 - бланк и образец» .

Чтобы передать специальные инструменты со склада, необходимо предварительно установить лимиты, которые разрабатываются организацией по решению руководителя.

Форма М-8 применяется как для отпуска специальных инструментов, так и для контроля соблюдения лимита. Ее выписывают в 2 или 3 экземплярах.

МПЗ могут отпускаться со склада в промежуточные подразделения и без указания точного количества необходимого инвентаря. По мере его использования подразделение составляет акты (отчеты) в произвольной форме, но с обязательным раскрытием таких реквизитов, как наименование, количество, стоимость, подтверждение целесообразности его использования. На основании этих актов стоимость МПЗ будет списываться в затраты (пп. 97, 98 Методических указаний).

Способ списания инвентаря в производство необходимо закрепить в УП организации (п. 73 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 № 119н, п. 16 ПБУ 5/01):

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

Подробное описание каждого из вышеприведенных методов см. .

В случае если МПЗ испорчены или потеряны, составляют акт списания с указанием причины выбытия, а потери списывают.

Подробнее о списании читайте в статье «Порядок списания материалов в бухгалтерском учете (нюансы)» .

Списание инвентаря в учете отражается следующими бухгалтерскими проводками.

Рассмотрим учет инвентаря в составе МПЗ на примере.

Пример

ООО «ЛЕС» в феврале приобрело для работников компьютерные стулья (5 штук) стоимостью 16 155 руб., в т. ч. НДС — 2 464,32 руб.

В УП организации указано, что для целей БУ объекты ОС стоимостью менее 40 000 руб. списывают на расходы при их передаче в эксплуатацию. Одновременно с этим делают запись на забалансовом счете 012 «Материалы, переданные в эксплуатацию». Как только стулья доставили, бухгалтер списал их стоимость на расходы и отразил их передачу в эксплуатацию на забалансовом счете.

В октябре руководством ООО «ЛЕС» было принято решение переехать в новый офис, в котором уже была вся необходимая мебель. В связи с этим было решено продать стулья одному из работников. Сумма сделки составила 11 150 руб. (в т. ч. НДС — 1 700,85 руб.).

В бухгалтерском учете были сделаны следующие проводки.

В феврале:

- Дт 10.9 Кт 60 — 13 690,68 руб. (приходуем компьютерные стулья);

- Дт 19 Кт 60 — 2 464,32 руб. (начисляем НДС);

- Дт 68 Кт 19 — 2 464,32 руб. (принимаем НДС к вычету);

- Дт 26 Кт 10.9 — 13 690,68 руб. (учитываем в затратах стоимость компьютерных стульев);

- Дт 012 — 13 690,68 руб. (учитываем компьютерные стулья, переданные в эксплуатацию).

В октябре:

- Дт 62 Кт 91.1 — 11 150 руб. (отражаем выручку от продажи компьютерных стульев);

- Дт 91.2 Кт 68 — 1 700,85 руб. (начисляем НДС с выручки);

- Кт 012 — 13 690,68 руб. (списываем проданные компьютерные стулья).

При формировании расчета по налогу на прибыль за 12 месяцев ООО «ЛЕС»:

- включаем в расходы за февраль стоимость компьютерных стульев, отнесенную в затраты, — 13 690,68 руб.;

- включаем в доходы выручку от реализации компьютерных стульев — 8 474,58 руб.

Контроль над движением переданного в эксплуатацию хозяйственного и производственного инвентаря

Выше мы уже сказали, что активы, отвечающие критериям отнесения к ОС и стоимостью в пределах лимита, установленного организацией, но не более 40 000 руб., могут отражаться в БУ в составе МПЗ. При этом п. 5 ПБУ 6/01 прямо требует, что организация обязана установить контроль над ними, чтобы отслеживать их передвижение и обеспечивать сохранность после передачи в эксплуатацию.

Что касается МЦ, относящихся к МПЗ, устанавливать контроль над их движением организация не обязана, но может это сделать, руководствуясь своими интересами.

Как именно должен осуществляться контроль над инвентарем, никем не определено. Организация сама разрабатывает нормы и правила для его осуществления.

Часто это делают с помощью отдельного забалансового счета, например 012, на котором и ведут учет инвентаря, переданного в эксплуатацию (Дт 012), до момента его списания в связи с истечением срока эксплуатации, продажи, утери и т. п. (Кт 012).

Итоги

Хозяйственный инвентарь, может оказаться как МПЗ, так и ОС. В зависимости от квалификации имущества избирается и подходящий способ учета и документирования. Основные учетные правила должны иметь обязательное отражение в учетной политике.

К производственному инвентарю относятся предметы технического назначения, которые участвуют в производственном процессе, но не могут быть отнесены ни к оборудованию, ни к сооружениям (емкости для хранения жидкостей, устройства и тара для сыпучих, штучных и тарно-штучных материалов, рабочие столы, стеллажи и т.п.)

Источник: "Положение о порядке экономического стимулирования мобилизационной подготовки экономики" (утв. Минэкономразвития России № ГГ-181, Минфином России № 13-6-5/9564, МНС России № БГ-18-01/3 02.12.2002)

Производственный инвентарь, т.е. предметы технического назначения, которые участвуют в производственном процессе, но не могут быть отнесены ни к оборудованию, ни к сооружениям. Это емкости для хранения жидкостей (чаны, бочки, баки и т.п.), устройства и тара для сыпучих, штучных и тарно - штучных материалов, не относящиеся к сооружениям, устройства и мебель, служащие для облегчения производственных операций (рабочие столы, прилавки, кроме прилавков - холодильников и тепловых прилавков, торговые шкафы, стеллажи и т.п.);

Источник: "ОК 013-94. Общероссийский классификатор основных фондов" (утв. Постановлением Госстандарта России от 26.12.1994 № 359) (дата введения 01.01.1996) (редакция от 14.04.1998)

Ссылки на определение понятия «Производственный инвентарь»

Уважаемые пользователи сайта. На данной странице вы найдете определение понятия «Производственный инвентарь». Полученная информация поможет вам понять, что такое Багаж. Если по вашему мнению определение термина «Производственный инвентарь» ошибочно или не обладает достаточной полнотой, то рекомендуем вам предложить свою редакцию этого слова.

Для вашего удобства мы оптимизируем эту страницу не только по правильному запросу «Производственный инвентарь», но и по ошибочному запросу «ghjbpdjlcndtyysq bydtynfhm». Такие ошибки иногда происходят, когда пользователи забывают сменить раскладку клавиатуры при вводе слова в строку поиска.