Дебиторская задолженность (ДЗ) - долги «дебиторов», то есть внешних контрагентов и работников перед организацией, возникающая в процессе финансово-хозяйственных отношений.

ДЗ является одним из наиболее ликвидных активов любой компании. Поэтому фирма может ее реализовать, передать, обменять на имущество, продукцию, результат оказания услуг или выполнения работ. Также следует учитывать, что при больших суммах отсроченных платежей может случиться недостаток финансирования самой организации.

Большую часть «дебиторки» составляют неоплаченные счета (или счета к получению) за поставленную продукцию. Но есть и специфический элемент — это векселя к получению, являющиеся, по сути, коммерческими ценными бумагами.

Виды ДЗ

Существует две группы статей в разделах баланса актива:- Краткосрочная ДЗ — погашение ожидается в течение года после отчетной даты.

- Долгосрочная — более чем через 12 мес., соответственно.

- Нормальная. Возникает в ходе выполнения производственных задач предприятия и обусловлена действующими формами расчетов. При функционировании организации в обычном режиме оплата происходит в течение одного месяца.

- Допустимая. К этой категории относятся авансы за покупку с/х продукции, претензии к подрядчикам за недопоставку материала, задолженность подотчетных лиц, и подобные негативные примеры.

- Неоправданная. Может возникнуть вследствие нарушения дисциплины, как расчетной, так и финансовой. Также причиной долгов могут стать недостатки ведения учета, недостачи, хищения.

- Реальную, которую наверняка дебиторы смогут вовремя погасить.

- Спорную, которую предприятие может погасить с помощью судебных разбирательств.

- Безнадежную, перспективы оплаты которой фактически равны нулю. Когда истекут сроки исковой давности, необходимо будет «дебиторку» списать в убыток.

- Отсроченной, срок погашения которой пока еще не настал.

- Просроченной, по которой уже наступил срок исполнения обязательств.

Страхование ДЗ

Механизм страхования «дебиторки» заключается в следующем:- Организация и страховая компания заключает соглашение. В нем должны быть определены и четко прописаны ключевые условия договора страхования. Сюда включается полный перечень страховых случаев, порядок оценки финансового положения дебиторов.

- Фирма-страховщик совместно со страхователем определяют состав и объем дебиторской задолженности, которая будет подлежать страхованию. Важно учесть, что страховая не застрахует ДЗ в целом, а в обязательном порядке оценит риски неоплаты по каждому клиенту страхователя.

- Если страховой случай все-таки наступает, тогда страховщик выплачивает предприятию-страхователю сумму застрахованной ДЗ за минусом той части суммы долга, которая будет списана в расходы последнего. После этой процедуры уже непосредственно к страховой переходят все права требования по долгу.

Можно сделать выводы, что для обеспечения конкурентоспособных коммерческих условий для своих контрагентов (дебиторов) организации следует найти на период отсрочки дополнительный способ финансирования собственных расходов. Это наиболее рациональный подход, ведь увеличение либо уменьшение сумм ДЗ оказывает колоссальное влияние и на оборачиваемость капитала, вложенного в текущие активы, и, как следствие, на общее финансовое положение организации в целом.

Каждое предприятие, независимо от формы собственности, ведет учет собственных доходов и затрат. Это важно и для огромных компаний, занимающих передовые позиции на рынке, и для предпринимателей, организующих собственный маленький бизнес. По окончании очередного отчетного периода им приходится анализировать полученные от произведенной работы результаты. Но для проведения этих окончательных операций требуется ясно представлять, как живет предприятие, на какие источники опирается и как использует имеющиеся активы. Именно об активах компании, в частности, о дебиторской задолженности пойдет речь в данной публикации.

Понятие дебиторской задолженности

Начинающим предпринимателям зачастую неясен смысл этого выражения, а особенно тот факт, что задолженность дебиторов относят к активам, т. е. имуществу фирмы. Объяснение здесь простое: дебиторская задолженность – это задолженность, причитающаяся компании от частных либо юридических лиц за вывезенный товар, услуги или другие выполненные, но пока неоплаченные работы.

Дебиторская задолженность в балансе – это часть имущества фирмы, т. е. актив.

Иными словами, сформулировать значение этой балансовой строки для фирмы можно фразой «Нам должны». В определенные сроки эти долги погашаются, оборачиваясь в денежную форму, и увеличивают количество денег в кассе компании или на ее банковском счету. Отсюда и вывод: дебиторская задолженность в балансе – это часть имущества фирмы, т. е. актив.

Как образуется задолженность

Ни одно предприятие не обходится без возникновения подобной задолженности, поскольку это всегда объясняется производственной необходимостью: одной компании выгодно предложить собственный товар и передать его, отсрочив оплату, другой – заполучить его с возможностью рассрочки платежа. Здесь возникает обоюдный взаимный интерес:

- компании-должнику предоставляется временная возможность пользования чужими оборотными средствами (приобретенным, но пока неоплаченным товаром);

- компания-кредитор использует шанс на расширение рынка предложения товаров, поиск потенциальных покупателей.

В структуру дебиторской задолженности заносят и суммы авансов, выплаченных фирмам-поставщикам, как предварительную плату за приобретаемые в будущем услуги/товары.

Отметим, что такие сделки обязательно оформляются составлением договоров, где оговариваются сроки и условия поставки или приема услуг, а также даты и способы оплаты. Объяснив, что такое дебиторская задолженность простыми словами, двинемся дальше и рассмотрим, как она воздействует на жизнь компании.

Поскольку подобные долги образуются из средств, которые отвлекаются из хозяйственного оборота фирмы, то контролировать их рост необходимо, обеспечивая своевременное взыскание в соответствии с заключенными соглашениями. Ведь невозможно допустить ситуацию, при которой предприятия-дебиторы вдруг отказываются от принятых на себя обязательств, не оплачивают и не возвращают вывезенные товары. Именно поэтому, чрезвычайно важен элемент контроля при заключении договора и обеспечении выполнения его условий обеими сторонами.

Не только договоры поставок производимого продукта могут являться причинами возникновения дебиторской задолженности. Ее может увеличивать, например, сумма излишне оплаченных налогов в бюджет или внебюджетные фонды, которая спишется последующим перечислением платежей.

Еще одна позиция, отражающаяся в увеличении суммы задолженности – это долги персонала предприятия по выданным под отчет суммам или излишне полученной зарплате. В предприятиях практикуют выдачу денег под отчет на хозяйственные нужды материально-ответственным лицам.

К примеру , кладовщик получает наличные деньги для приобретения канцелярских принадлежностей или покупки технической литературы. Выданная сумма отражается в структуре дебиторской задолженности и погашается лишь тогда, когда сотрудник отчитается по произведенным затратам, перечислив их в авансовом отчете и приложив к нему все документы, подтверждающие факт приобретений.

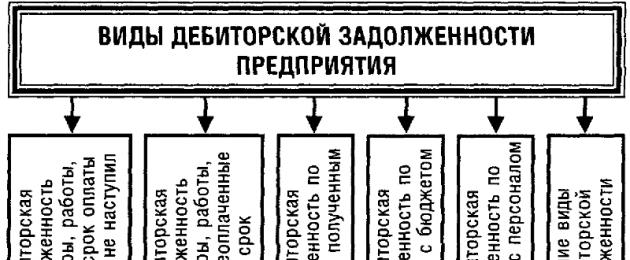

Виды дебиторской задолженности

Какие бывают виды дебиторской задолженности

Задолженность подразделяют на нормальную и просроченную. К категории нормальных относят долги:

- за товары/услуги, сроки окончательного расчета за которые пока не пришли;

- в виде перечисленного предприятием авансового платежа за товары/работы на договорной основе;

- сотрудников, получивших наличные средства на хозяйственные нужды или командировки, но срок отчета по произведенным тратам еще не наступил.

Просроченной дебиторской задолженностью называют задолженность:

- за товары/услуги, оплата за которые не поступила предприятию в оговоренные соглашением сроки;

- по выданным подотчетным суммам, если сотрудник не отчитался по понесенным тратам, не представив авансовый отчет.

Подавляющую часть просроченной задолженности составляют расчеты с контрагентами, поэтому разбирательства с подотчетными лицами оставим на персонал бухгалтерии, обычно строго контролирующего финансовую деятельность фирмы.

Просроченная задолженность классифицируется на сомнительную и безнадежную . Сомнительным по российскому законодательству признается неоплаченный в оговоренные заключенным соглашением сроки, долг, обеспечение которого, например, залогом или поручительством отсутствует. Так трактует НК РФ.

Иными словами, неоплаченные обязательства вызывают сомнения, зависящие от деловой репутации и платежеспособности контрагента: постоянный проверенный партнер может испытывать временные финансовые затруднения и объяснить задержки в оплате, а, как поведет себя клиент, не оплативший поставки по впервые заключенному соглашению, неизвестно.

Подобный сомнительный долг переходит в разряд безнадежного, т. е. невозможного к взысканию, когда истекают законодательно установленные сроки подачи исков по его взысканию выходят. По ГК РФ исковая давность соответствует трехлетнему сроку.

Факторов, провоцирующих возникновение безнадежных долгов, несколько. Это:

- ликвидация компании-должника;

- банкротство предприятия;

- окончание срока исковой давности;

- нереальность взыскания даже по решению суда (к примеру, организация переходит под оперативное управление, хотя, как правило, такие меры принимаются в процессе процедуры банкротства);

- наличие финансовых средств на счете должника в банке, лишенном возможности продолжать банковскую деятельность. Общеизвестно, что по инициативе ЦБ РФ десятки банков подпадают под подобный запрет, поэтому принимать во внимание этот фактор придется.

При возникновении такой ситуации существует два варианта:

- если Арбитражем принято постановление о ликвидации банка, а наличность для погашения долга фирмы отсутствуют, то подобная задолженность признается безнадежной и списывается на убытки. Заметим, что решение это принимается на основе предоставленных должником документов – судебных постановлений, сведений, подтверждающих отсутствие средств и т.д.;

- если судом вынесено решение о реструктуризации банка, то предприятие вправе создать резерв по сомнительным долгам и дождаться улучшения ситуации в банке и фирме-дебиторе.

Дебиторская задолженность на примере муниципальных образований Московской области

Повторим, что в погоне за завоеванием новых рынков и расширением деятельности не стоит забывать об обычной осторожности и заключать договоры поставки товаров или услуг (особенно на внушительные суммы) с компаниями, зарекомендовавшими себя платежеспособными партнерами с известной деловой репутацией.

Заметим, что для погашения просроченных долгов организации используют все возможные инструменты. К примеру, предоставляют отсрочку/рассрочку платежа, проводят бартерные взаиморасчеты, используют акции и векселя.

Отражение задолженности в балансе

В финансовом отчете учитывается две категории задолженности дебиторов:

- краткосрочная, оплата которой планируется в течение года. Это преобладающая группа, поскольку крайне редко практикуют предложения отсрочки на срок более года;

- долгосрочную, т. е. ожидаемые сроки оплаты которой превышают 12 мес.

Это разделение используется в экономических расчетах при подведении итогов работы компании, определении ликвидности, кредито- и платежеспособности фирмы. Углубляться в экономические категории мы не будем, лишь отметим, что дебиторская задолженность предприятия – это важная составляющая в финансовой и производственной жизни компании , влияющая на конечный результат работы и представляющая собой часть имущества, динамика которой требует необходимого контроля.

Управление дебиторской задолженностью корпорации.

Основными целями управления дебиторской задолженностью являются:

ограничение приемлемого уровня дебиторской задолженности;

выбор условий продаж, обеспечивающих гарантированное поступление денежных средств;

определение скидок или надбавок для различных групп покупателей с точки зрения соблюдения ими платежной дисциплины;

ускорение востребования долга;

уменьшение бюджетных долгов;

оценка возможных издержек, связанных с дебиторской задолженностью, то есть упущенной выгоды от неиспользования средств, замороженных в дебиторской задолженности.

Способность такого актива, как дебиторская задолженность быть конвертированным в денежные средства - становится ключевой задачей любого сбытового подразделения каждой компании.

Управление дебиторской задолженностью состоит из следующих управленческих функций:

планирование,

организация,

мотивация,

контроль и анализ.

Планирование дебиторской задолженности - процесс предварительных финансовых расчётов, оценок и управленческих решений. Определение подходов к управлению дебиторской задолженностью, этапов и методов - проблема, которая не имеет однозначного решения, зависит от специфики деятельности предприятия и личных качеств руководства. Управление дебиторской задолженностью происходит во времени, и естественно, что его необходимо представлять в виде некоторой этапной системы.

Для управления дебиторской задолженностью необходима прозрачная. цельная, своевременная и актуальная информация о дебиторах, платежах и задолженности: данные о выставленных дебиторам счетах, которые не оплачены на данный момент; время просрочки платежа по каждому из счетов; размер безнадежной и сомнительной дебиторской задолженности, оцененной на основании установленных фирмой нормативов; кредитная история контрагента (средний период просрочки, средняя сумма кредита).

Действия по контролю дебиторской задолженности - подготовка стандартов действий, сравнение фактических результатов со стандартными. В процессе выполнения контроля дебиторской задолженности собирается информация о финансовом положении дебиторов, от которых зависит состояние дебиторской задолженности. Основная сложность на данном этапе заключается в определении минимального объёма и номенклатуры данных, которые позволяют управляющему субъекту иметь ясное представление о состоянии объекта управления.

Анализ дебиторской задолженности - исследование и выделение факторов, влияние которых привело к появлению отклонений фактических параметров состояния дебиторской задолженности от плановых показателей.

Классификация дебиторской задолженности предусматривает её распределение по правовому критерию на срочную или просроченную.

К срочной относится дебиторская задолженность, срок погашения которой ещё не наступил или составляет меньше одного месяца и которая связана с нормальными сроками расчётов, определёнными в соглашениях.

Просроченная - задолженность с нарушением договорных сроков. Сомнительный долг понимается как текущая дебиторская задолженность, относительно которой существует неуверенность её погашения должником. Понятно, что долги такого вида продолжают значиться на балансе кредитора, пока есть хоть незначительная уверенность в их погашении. Списываться же с баланса они будут только когда станут безнадёжными.

Управление дебиторской задолженностью представляет собой часть общего управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объёма реализации продукции и заключающейся в оптимизации общего размера этой задолженности, обеспечении своевременной её инкассации. В основе квалифицированного управления дебиторской задолженностью фирмы лежит принятие финансовых решений по следующим фундаментальным вопросам:

учёт дебиторской задолженности на каждую отчётную дату;

диагностический анализ состояния и причин, в силу которых у фирмы сложилось негативное положение с ликвидностью дебиторской задолженности;

разработка адекватной политики и внедрение в практику фирмы современных методов управления дебиторской задолженностью;

контроль за текущим состоянием дебиторской задолженности.

В основу классификации дебиторской задолженности можно положить распределение дебиторской задолженности в зависимости от целевых групп должников. При этом используются маркетинговые подходы, которые основываются на изучении поведения потребителей. Учёт различных причин неплатежей и реальных возможностей граждан по оплате возникших долгов решается на основе учётных данных о платежах и задолженностях.

Одним из таких методов является метод АВС-анализа. Метод АВС (Activity Based Costing) - способ определения и учёта расходов по видам деятельности организации, способ пооперационного определения и учёта расходов. АВС-анализ (ABC-Analysis) связывают с именем итальянского экономиста и социолога Вильфредо Парето.

В основе этого метода лежит закон, который говорит, что за большинство возможных результатов отвечает относительно небольшое число причин, в данный момент этот закон больше известен как «правило 20 на 80».

Последовательность проведения анализа: во-первых - рассчитать общую сумму задолженности всех клиентов списка; во-вторых - вычислить 80% от этой суммы; в-третьих - выделить путём суммирования задолженности по списку, начиная с его части, где самые большие задолженности, ту часть потребителей, которые задолжали 80% общей суммы. Их число значительно меньше количества должников. Выделенная группа граждан - первая и главная целевая аудитория, учитывая её относительную немногочисленность и основную долю долга (80%). Работа с этой категорией должников должна строиться на основе персонального подхода. Эти усилия оправданы суммами долгов, которые будут возвращены. Подобным же образом выделяются ещё две группы: самой небольшой будет первая, самой многочисленной - третья.

Данный метод даёт возможность сформировать целевые аудитории должников, к которым применяемые методы взыскания долга будут отличаться, что позволит выбирать наиболее эффективные именно для этой категории способы взыскания.

Для предупреждения возникновения непредсказуемой задолженности можно использовать управление с установлением кредитных лимитов. Он представляет собой максимально допустимый размер дебиторской задолженности как в целом для предприятия, так и по каждому контрагенту или устанавливается для каждого из коммерческих отделов компании, выделенных по отраслевому принципу пропорционально части выручки за предыдущий период в общем объёме продаж по предприятию.

Для оценки эффективности управления дебиторской задолженностью используются следующие показатели:

1. Темпы роста (снижения) дебиторской задолженности в целом и по видам. Высокие темпы роста дебиторской задолженности могут быть связаны с высокими темпами наращивания объемов реализации. Необходимо, чтобы темпы роста дебиторской задолженности не превышали темпы роста продаж.

2. Структура дебиторской задолженности по видам.

3. Удельный вес дебиторской задолженности в оборотных активах.

4. Доля сомнительных долгов в общей сумме дебиторской задолженности. Сомнительной называется дебиторская задолженность, не погашенная в установленные договором сроки и не обеспеченная соответствующими гарантиями. Высокий удельный вес сомнительной дебиторской задолженности говорит о непродуманной политике в области кредитования покупателей, создаёт угрозу неплатежеспособности предприятия и подтверждается удлинением среднего срока инкассации дебиторской задолженности.

5. Период инкассации (оборачиваемости) дебиторской задолженности. Чем выше оборачиваемость дебиторской задолженности (то есть короче период её погашения), тем быстрее предприятие генерирует денежные средства, что способствует повышению уровня его платежеспособности и деловой активности.

Для ускорения оборачиваемости дебиторской задолженности рекомендуются следующие меры:

1. Качественный отбор платежеспособных покупателей.

2. Предоставление скидок покупателям.

3. Контроль исполнения договорных обязательств контрагентами.

4. Введение штрафных санкций за просрочку платежа и регламентация процедуры предъявления претензий.

5. Использование предоплаты (товарного кредита) и определение оптимальных условий кредитования (срок предоставления кредита, наличие типовых договоров с указанием условий кредитования, определение предельного срока оплаты продукции и критериев кредитоспособности покупателей).

6. Применение факторинга и форфейтинга.

Прогресс управления дебиторской задолженностью невозможен без кредитной политики - свода правил, регламентирующих предоставление коммерческого кредита и порядок взыскания дебиторской задолженности на предприятие. Кредитная политика принимается на год, по истечении которого уточняются цели и задачи, принятые стандарты, подходы и условия на предприятие.

Типичная структура документа "Кредитная политика":

Цели кредитной политики

Тип кредитной политики

Стандарты оценки покупателей

Стандарты работы персонала

Подразделения, задействованные в управлении дебиторской задолженностью

Действие персонала

Форматы документов, используемых в процессе управления дебиторской задолженностью.

Целями кредитной политики предприятия должны быть: повышение эффективности инвестирования средств в дебиторскую задолженность, увеличение объёма продаж (прибыли от продаж) и отдачи на вложенные средства.

Целью принятия кредитной политики предприятия является создание устойчивого конкурентного преимущества у корпорации и, как следствие, стимулирование роста объёмов продаж и управление прибылью корпорации.

Существенными показателями кредитной политики являются:

определение условий предоставления товарного кредита;

расчёт максимального срока предоставления товарного кредита;

составление "матрицы скидок" - таблицы, содержащей варианты скидок за отгружаемый товар (оказываемые услуги) в зависимости от сроков его оплаты. То есть, в качестве цены, указываемой в прейскуранте, принимается цена товара, предоставленного в кредит на максимально установленный срок.

О10 Финансовые показатели оборотного капитала

К показателям эффективности использования оборотных средств относятся следующие показатели:

1. Рентабельность оборотных средств;

2. Длительность одного оборота или оборачиваемость оборотных средств;

3. Скорость оборота оборотных средств;

Рентабельность оборотного капитала = Прибыль/среднюю величину оборотного капитала (стоимость) * 100%

Рок = прибыль от реализации/оборотные средства в среднем за год

Рентабельность оборотного капитала характеризует прибыль, полученную на каждый рубль оборотного капитала.

Продолжительность одного оборота складывается из времени пребывания оборотного капитала в сфере производства и в сфере обращения, начиная с момента приобретения производственных запасов и кончая поступлением выручки от реализации продукции.

Чем короче период обращения, тем предприятию требуется меньше оборотных средств, и, следовательно, сокращение длительности одного оборота ведет к повышению эффективности использования оборотных средств и увеличению их отдачи.

Существуют следующие формулы, по которым определяется оборачиваемость оборотного капитала: (методы):

1. ОБок = Сок(средняя величина оборотного капитала): ВР(выручка от реализации)/Д(временной период)

2. ОБок = Д/Коб(коэффициент оборачиваемости)

3. ОБок = Д*Кз(коэффициент загрузки)

Прямой коэффициент оборачиваемости оборотного капитала отражает число кругооборотов совершаемых за год.

Коб = ВР/Соб(среднее значение оборотных средств)

Коэффициент оборачиваемости показывает количество реализованной товарной продукции, приходящейся на один рубль оборотных средств.

Увеличение коэффициента означает:

1. Рост числа оборотов; 2. Рост выпуска продукции на каждый вложенный рубль оборотных средств; 3. На тот же объем продукции требуется меньше оборотных средств.

Коэффициент загрузки показывает величину оборотных средств, затрачиваемых на каждый рубль реализованной (товарной продукции), показывает обеспеченность оборотными средствами.

Кз = Соб/РП(ВР)

Сравнение этих показателей и коэффициентов в динамике позволяет выявить тенденции, на сколько рационально и эффективно используются оборотные средства. Наряду с общими показателями оборачиваемости рассчитываются частные, которые позволяют провести углубленный анализ использования оборотных средств.

ОБзапасов = ЗП(затраты на производство)/З(средний объем запасов)

ОБнезавершенного производства = Товары на складе/НП(среднегодовой объем незавершенного производства)

ОБготовой продукции = РП(объем реализованной (отгруженной) продукции)/ГП(среднегодовая величина готовой продукции)

ОБсредств в расчетах = ВР/ДЗ(средняя величина дебиторской задолженности)

Эффект ускорения оборачиваемости выражается в следующем:

1. Сокращается потребность в оборотных средствах; 2. Высвобождаются ресурсы, которые используются либо для нужд производства, либо для накопления на расчетных счетах; 3. Улучшается платежеспособность и финансовое состояние предприятия.

Чем меньше оборотных средств используется в производстве, тем лучше.

Существует два вида высвобождения оборотных средств в результате ускорения их оборачиваемости:

1. Абсолютное высвобождение – прямое уменьшение потребности в оборотных средствах для выполнения планового объема производства;

2. Относительное высвобождение означает, что при плановой потребности в оборотных средствах происходит (обеспечивается) перевыполнение плана производства продукции.

Существует три способа расчета относительной экономии оборотных средств:

1. Эок = Сок пл –Сок баз * Кр (коэф. роста производства продукции)

2. Кр = ВРпл/ВРбаз

3. Эок = ВРпл * (ОБок пл – ОБок баз)//360

4. Эок = ВРпл/Коб пл – ВРпл/Коб баз

Тема № 6 (ОК) Управление основным капиталом корпорации (эссе)

Тема № 7 (ФП) Финансовое планирование и прогнозирование в корпорации

ФП1. Цели, задачи и роль финансового планирования и прогнозирования в системе корпоративного управления.

Финансовое планирование предприятий – это целенаправленная деятельность в процессе управления по формированию, распределению и использованию фондов финансовых ресурсов.

Главной целью финансового планирования на предприятии является обоснование стратегии развития предприятия с позиции экономического компромисса между доходностью, ликвидностью и риском, определение необходимого объема финансовых ресурсов для реализации данной стратегии.

Финансовое планирование как функция управления охватывает весь комплекс мероприятий по выработке плановых заданий и претворению их в жизнь. Финансовое планирование на предприятии решает следующие задачи:

конкретизирует перспективы бизнеса в виде системы количественных и качественных показателей развития;

выявляет резервы увеличения доходов предприятия и способы их мобилизации;

обеспечивает воспроизводственный процесс необходимыми источниками финансирования;

определяет наиболее эффективное использование финансовых ресурсов;

обеспечивает соблюдение интересов инвесторов, кредиторов, государства;

осуществляет контроль за финансовым состоянием предприятия.

Основой финансового планирования на предприятии является составление финансовых прогнозов. Финансовое прогнозирование представляет собой разработку на длительную перспективу изменений финансового состояния объекта в целом и его частей. Прогнозирование сосредоточено на наиболее вероятных событиях и результатах. Прогнозирование в отличие от планирования не ставит задачу непосредственно на практике осуществить разработанные прогнозы. Состав показателей прогноза может значительно отличаться.

Сложившейся в настоящее время системе планирования присущ целый ряд недостатков. Процесс планирования на предприятии в современных условиях является очень трудоемким и недостаточно предсказуемым. В условиях нестабильности российской экономики невозможно достоверно проводить сценарный анализ и анализ финансовой устойчивости предприятия к изменяющимся условиям хозяйствовании. В практике большинства российских предприятий отсутствует управленческий учет, разделение затрат на постоянные и переменные, что не позволяет в процессе планирования использовать показатель маржинальной прибыли, оценивать эффект операционного рычага, проводить анализ безубыточности, определять запас финансовой прочности. Процесс планирования по традиции начинается от производства, а не от сбыта продукции. При планировании объема продаж преобладает затратный механизм ценообразования. Цена формируется, исходя из полной себестоимости и норматива рентабельности, не учитывая рыночные цены. Это приводит к созданию неконкурентоспособной продукции, а следовательно, к необъективно запланированным показателям объемов реализации, которые заведомо будут отличаться от фактических результатов деятельности предприятия. Процесс планирования затянут по времени, что делает его непригодным для принятия оперативных управленческих решений. Финансовые, бухгалтерские и плановые службы действуют раздельно, что не позволяет создать единый механизм управления финансовыми ресурсами и денежными потоками предприятия.

ФП2.Прогнозная финансовая информация и построение прогнозов.

Основным результатом финансового планирования является формирование прогнозной финансовой отчетности (финансовых бюджетов): прогнозного баланса, или, другими словами, Бюджета по балансовому листу (ББЛ), прогнозного отчета о прибылях и убытках или Бюджета прибылей и убытков (БПУ), бюджета движения денежных средств. Отметим сразу, что БПУ является, по существу, одной из форм бюджета доходов и расходов (БДР).

Наличие прогнозной финансовой отчетности позволяет провести анализ и диагностику прогнозного финансового состояния предприятия и скорректировать при необходимости текущие планы, если прогнозное состояние окажется неудовлетворительным.

По БДДС определяются прогнозные денежные потоки, размер и график дополнительно требуемого финансирования. Построение БПУ дает возможность определить прогнозируемую выручку, затраты, налоги, прибыль, рентабельность.

Наконец, анализ прогнозного баланса позволяет рассчитать ликвидность, плечо финансового рычага, размер собственных оборотных средств, и, исходя из этого, оценить удовлетворительность прогнозного баланса с различных точек зрения.

Построить финансовые бюджеты достаточно легко, если менеджеры определились со стратегией предприятия, сформировали продуктово-ассортиментную программу и обоснованный план продаж. Определены также планируемые инвестиции и составлен бюджет инвестиций. Формируя далее бюджет производства и набор структурированных бюджетов затрат, необходимых для обеспечения производства и реализации товаров (услуг),финансовые аналитики имеют большую часть необходимых данных для построения финансовых бюджетов.

Такой комплекс операционных (производственных) и финансовых бюджетов называется Основной, или сводный, бюджет (master budget), и методика построения его, можно сказать, является классикой бюджетирования.

Сделаем следующие предположения:

В долгосрочном плане многие статьи активов также с большой точностью пропорциональны объему продаж (в рублях). Кроме того, при долгосрочном планировании объемы продаж и производства будем считать равными в денежном выражении. В первую очередь, пропорциональны объему продаж величина дебиторской задолженности, величина запасов, материалов, готовой продукции, поскольку эти статьи баланса непосредственно связаны с объемом продаж.

Сложившаяся структура баланса оптимальна для текущего объема реализации. Из этого предположения следует, что активы пропорциональны продажам, и изменение продаж не сопровождается резкими изменениями активов.

Обозначим S 1 /S 0 = K, где S 1 и S 0 - объемы выручки в плановом и базовом периоде.

Прогнозный баланс строится в агрегированном виде, удобном для финансового анализа, и содержит укрупненные статьи активов и пассивов по сравнению со стандартным его видом.

Естественно, при первом расчете (итерации) баланс не сойдется, величина активов не будет равна величине пассивов, а будет, например, при наращивании оборота компании больше пассивов. Это просто означает, что необходимы дополнительные источники собственного (новые акции) или заемного (кредиты) капитала, чтобы профинансировать возрастание активов компании. Путем последовательных пересчетов планов (итераций) удается построить прогнозный баланс, сходящийся по активам и пассивам.

Прогнозный баланс (Бюджет по Балансовому Листу)

|

Статьи |

База |

Прогноз |

|

Основные средства | ||

|

Другие внеоборотные активы | ||

|

Внеоборотные активы всего | ||

|

Материалы | ||

|

Незавершенное производство | ||

|

Всего запасов | ||

|

Дебиторская задолженность | ||

|

Денежные средства | ||

|

Всего активов | ||

|

Акционерный капитал |

План эмиссии |

|

|

Добавочный капитал |

Прежний (план изменения) |

|

|

Нераспределенная прибыль | ||

|

Собственные средства всего |

Расчетно |

|

|

Долгосрочные обязательства | ||

|

Кредиторская задолженность | ||

|

Регулируемая статья, итерации |

||

|

Пассивы всего |

Расчетно |

Бюджет движения денежных средств при таком подходе строится косвенным методом, используя данные БПУ и данные об изменениях во времени статей баланса.

ФП3. Прогнозирование финансовой устойчивости корпорации

Финансовая устойчивость - это стабильность финансового положения предприятия, обеспечиваемая достаточной долей собственного капитала в составе источников финансирования. Достаточная доля собственного капитала означает, что заемные источники финансирования используются предприятием лишь в тех пределах, в которых оно может обеспечить их полный и своевременный возврат. С этой точки зрения краткосрочные обязательства по сумме не должны превышать стоимости ликвидных активов. В данном случае ликвидные активы - не все оборотные активы, которые можно быстро превратить в деньги без ощутимых потерь стоимости по сравнению с балансовой, а только их часть. В составе ликвидных активов - запасы и незавершенное производство. Их превращение в деньги возможно, но его нарушит бесперебойную деятельность предприятия. Речь идет лишь о тех ликвидных активах, превращение которых в деньги является естественной стадией их движения. Кроме самих денежных средств и финансовых вложений сюда относятся дебиторская задолженность и запасы готовой продукции, предназначенной к продаже.

Можно отметить следующие основные показатели финансовой устойчивости:

Коэффициент автономии - доля собственных средств предприятия в общей сумме активов баланса. Этот показатель характеризует степень финансовой независимости предприятия от кредиторов.

Нормативное значение данного коэффициента 0.5, кроме того при малых значениях этого коэффициента невозможно рассчитывать на доверие к предприятию со стороны банков и других инвесторов.

Производными от коэффициента автономии являются такие показатели, как:

Коэффициент соотношения заемных и собственных средств - отношение привлеченного капитала к собственному. Этот коэффициент не должен превышать 1.

Коэффициент финансовой зависимости рассчитывается либо как величина, обратная коэффициенту автономии, либо как разность между единицей и коэффициентом автономии (т.е. как доля заемных средств в активах).

Коэффициент покрытия инвестиций характеризует долю собственных средств и долгосрочных обязательств в общей сумме активов предприятия:

Нормальное значение коэффициента равно около 0.9, критическим считается его снижение до 0.75.

Коэффициент маневренности собственных средств - показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Оптимальное значение этого показателя равно 0.5.

Коэффициент обеспеченности запасов и затрат собственными источниками - показывает долю покрытия запасов и затрат за счет собственных источников. Нормативное значение - не ниже 0.6.

Приведенных выше показателей вполне достаточно для выявления признаков финансовой неустойчивости с точки зрения опасности возникновения банкротства.

ФП5.Стратегическое финансовое планирование и текущее финансовое планирование.

Стратегическое планирование – процесс выбора долговременных целей организации и наилучшего способа их достижения. Стратегическое финансовое планирование определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства, это главная форма реализации целей предприятия.

Необходимость стратегического планирования любого хозяйствующего субъекта состоит в таком выборе целей организации, при котором достигается увеличение стоимости предприятия, максимизируется прибыль и оптимизируется его финансовая структура.

На основе финансовой стратегии определяется финансовая политика, которая служит общим ориентиром при принятии всех финансовых решений организации по конкретным направлениям деятельности: налоговой, амортизационной, дивидендной, эмиссионной и т.д. Принятая финансовая политика определяет и все управленческие решения. Например, политика финансирования создания нового продукта за счет использования собственного капитала должна базироваться на реинвестировании всей полученной чистой прибыли только в данную разработку.

В процессе текущего финансового планирования на предприятии разрабатываются различные виды финансовых планов: доходов и расходов, поступления и расходования денежных средств, балансовый, формирования и использования финансовых ресурсов. Степень детализации показателей каждого из видов финансового плана определяется предприятием самостоятельно с учетом специфики его деятельности.

План доходов и расходов по основной деятельности имеет цель - определить суммы чистой прибыли. Показателями этого плана выступают объем производства продукции (товаров, услуг), сумма и уровень доходов от реализации продукции, сумма постоянных издержек, сумма и уровень переменных затрат, ставки и виды налоговых платежей, сумма балансовой и чистой прибыли.

Цель разработки плана поступлений и расходования денежных средств - обеспечение постоянной платежеспособности на всех этапах планового периода. План состоит на всех этапах из двух частей: поступление денежных средств и расходование денежных средств. При планировании необходимо учитывать не только поступление и расходование, но и наличие определенных резервов.

В балансовом плане отражается расчет состава активов и пассивов. Цель разработки этого плана - определение возможности прироста отдельных активов и формирование оптимальной финансовой структуры капитала предприятия, обеспечивающей его финансовую деятельность.

При планировании пассивов оптимизируется соотношение собственных и заемных средств, состав заемных - краткосрочных и долгосрочных - обязательств.

Разработка плана формирования и использования финансовых ресурсов состоит из двух частей: источники формирования финансовых ресурсов и направления использования финансовых ресурсов.

Оперативное планирование финансовой деятельности заключается в разработке оперативных планов. Оперативные планы имеют краткосрочный

период (до года) и служат дополнением к текущим финансовым планам. К ним относятся кассовый план, кредитный план, календарь денежных поступлений.

Кассовый план отражает поступление наличных денег и их использование на выплату заработной платы персоналу, на командировочные, канцелярские и другие расходы.

Кредитный план состоит из сумм планируемых банковских ссуд на предстоящий год и процентов за их пользование, а также из объемов и сроков погашения банковских кредитов.

Календарь поступления денежных средств включает поступление денежных потоков от всех видов деятельности и их использование на предпринимательскую деятельность.

Платежный календарь обеспечивает оперативное отслеживание всех расчетных и платежных обязательств.

Оперативные планы тесно привязаны к текущему планированию и способствуют их конкретизации и уточнению планируемых показателей.

Номер работы:

Год добавления:

Объем работы:

Введение 3

1. Теоретические основы управления дебиторской задолженностью корпорации 5

1.1. Понятие и сущность дебиторской задолженности 5

1.2. Методология управления дебиторской задолженностью корпорации 5

2. Анализ форм управления дебиторской задолженности ООО «Борисоглебский мясоконсервный комбинат» 5

2.1. Экономическая характеристика ООО «Борисоглебский мясоконсервный комбинат» 5

2.2. Оценка дебиторской задолженности ООО «Борисоглебский мясоконсервный комбинат» 5

3. Направления совершенствования форм управления дебиторской задолженностью ООО «Борисоглебский мясоконсервный комбинат» 5

3.1. Мероприятия по совершенствованию форм управления дебиторской задолженности ООО «Борисоглебский мясоконсервный комбинат» 5

3.2. Экономическая эффективность предложенных мероприятий 5

Заключение 5

Список использованных источников 5

Приложение А Бухгалтерский баланс ООО «Борисоглебский мясоконсервный комбинат» за 2012-2014 гг………………………………………………………………41

Приложение Б Отчет о финансовых результатах ООО «Борисоглебский мясоконсервный комбинат» за 2013-2014 гг.…………………………………………44

Приложение В Отчет о финансовых результатах ООО «Борисоглебский мясоконсервный комбинат» за 2012-2013 гг.…………………………………………45

Приложение Г Анализ динамики активов ООО «Борисоглебский мясоконсервный комбинат» за 2011-2013 гг..…………………………………………………………….47

Приложение Д Структурный анализ активов ООО «Борисоглебский мясоконсервный комбинат» за 2011-2013 гг..…………………………………………48

Выдержка из работы:

Некоторые тезисы из работы по теме Управление дебиторской задолженностью корпорации

Введение

Актуальность курсовой работы. С развитием рыночных отношений повышается ответственность и самостоятельность предприятий при выработке и принятии управленческих решений по обеспечению эффективности расчетов с дебиторами. Состояние дебиторской задолженности, ее размеры и качество оказывают существенное влияние на показатели платежеспособности предприятия и в целом на его финансовое состояние.

Неконтролируемый рост дебиторской задолженности часто является причиной несвоевременной уплаты предприятиями обязательств по налогам и платежам в бюджет. Государство из-за неисполнения доходной части бюджета не может провести финансирование в необходимом объеме, выплатить возникшую задолженность по дотируемым из бюджета производствам и ведомствам, по финансированию проектов. В результате недополучения средств образуется дефицит бюджета, что в свою очередь приводит к росту инфляции.

В связи с этим особую актуальность приобретают вопросы управления дебиторской задолженностью, что возможно только при наличии достоверной информации, которая формируется в системе бухгалтерского учета.

Цель курсовой работы – изучить управление дебиторской задолженностью корпорации.

..........

1. Теоретические основы управления дебиторской задолженностью корпорации

1.1. Понятие и сущность дебиторской задолженности

Первые упоминания о дебиторской задолженности относят к периоду давностью в несколько тысячелетий. Одним из древнейших источников являются папирусы Зенона, найденные в 1915 г. Зенон в 256 г. до н.э. реформировал систему учета, сложившуюся в частных поместьях, и в том числе предлагал осуществлять регулярный учет дебиторской и кредиторской задолженности.

Понятие факта хозяйственной жизни привело к возникновению двух очень важных правил, относящихся к учету расчетов. Их сформулировал Л. Пачоли:

- нельзя никого считать должником (дебитором) без его ведома, даже если это и оказалось бы целесообразным;

- нельзя считать никого верителем (кредитором) при известных условиях без его согласия.

Нидерландский бухгалтер Якоб ван дер Шуер (1625) определил дебитора как того, кто имеет (владелец), кто получает или кому посылают, того, кто покупает, кому поставляют, продают или от кого надеются получить платеж, или, наконец, того, кто должен платить.

.........

Представленный учебный материал (по структуре - Практическая курсовая) разработан нашим экспертом в качестве примера - 12.01.2015 по заданным требованиям. Для скачивания и просмотра краткой версии курсовой работы необходимо пройти по ссылке "скачать демо... ", заполнить форму и дождаться демонстрационной версии, которую вышлем на Ваш E-MAIL.

Если у Вас "ГОРЯТ СРОКИ" - заполните бланк, после чего наберите нас по телефонам горячей линии, либо отправьте SMS на тел: +7-917-721-06-55 с просьбой срочно рассмотреть Вашу заявку.

Если Вас интересует помощь в написании именно вашей работы, по индивидуальным требованиям - возможно заказать помощь в разработке по представленной теме - Управление дебиторской задолженностью корпорации... либо схожей. На наши услуги уже будут распространяться бесплатные доработки и сопровождение до защиты в ВУЗе. И само собой разумеется, ваша работа в обязательном порядке будет проверятся на плагиат и гарантированно раннее не публиковаться. Для заказа или оценки стоимости индивидуальной работы пройдите по

Размер, контроль и состояние дебиторской задолженности сегодня для многих компаний — самая актуальная и острая проблема. Нехватка доступных заемных средств вынуждает компании нарушать сроки оплаты своим поставщикам, задерживать уплату налогов, привлекать дополнительные кредиты на пополнение оборотных средств под высокие проценты банка. Затраты по обслуживанию кредита в конечном итоге увеличивают себестоимость продукции (услуг). Любая непредвиденная задержка поступления средств от контрагента может создать для бизнеса серьезные проблемы, так как быстро получить кредит в банке в условиях кризиса удается далеко не всем.

Сегодня эффективное управление дебиторской задолженностью означает планирование перспективы развития и работы предприятия на рынке, управление долговыми обязательствами. Поэтому важной задачей финансового менеджмента является эффективное управление дебиторской задолженностью, направленное на оптимизацию общего ее размера и обеспечение своевременного сбора денежных средств (инкассации долга).

Основные проблемы управления дебиторской задолженностью, с которыми сталкиваются предприятия, достаточно типичные и тривиальные:

- отсутствие оперативной достоверной информации о сроках погашения принятых обязательств компаниями-дебиторами;

- отсутствие четкого регламента работы с дебиторской задолженностью;

- не проводится оценка кредитоспособности контрагентов и эффективности коммерческого кредитования;

- функции инкассации долга, анализа дебиторской задолженности и принятия решения о предоставлении коммерческого кредита распределены между разными подразделениями, при этом не существует четких утвержденных регламентов взаимодействия различных структур, и, как следствие, отсутствует системность и персональная ответственность за каждый этап процесса, направленного на взыскание долга.

- Однако, следует помнить, что разумное использование коммерческого кредита способствует росту продаж, увеличению доли рынка и, как следствие, положительно влияет на финансовые результаты компании.

- на предприятии не производится оценка затрат, связанных с обслуживанием дебиторской задолженности.

Какие требования должны быть разработаны и зафиксированы во внутренних положениях Компании во избежание стремительного роста просроченной дебиторской задолженности? Как обеспечить всех заинтересованных лиц необходимой информацией для управления дебиторской задолженностью, ее контроля и принятия оперативных мер? Как сделать процесс управления дебиторской задолженностью системой, а не авральным мероприятием?

Самое сложное в процессе управления дебиторской задолженностью — заставить сотрудников предприятия выполнять принятые ограничения и правила. Управлять дебиторской задолженностью возможно лишь в том случае, если есть локальный нормативный акт, в котором для сотрудников разработаны четкие и понятные алгоритмы действий, закреплена ответственность, сроки и порядок принятия решений о предоставление коммерческого кредита (поставках в рассрочку и т.д.).

Есть три основополагающих принципа, позволяющих минимизировать риск возникновения просроченной дебиторской задолженности:

- оценка платежеспособности контрагента;

- установление лимитов и сроков на размер задолженности;

- оперативный перекрестный контроль соблюдения разработанных внутрикорпоративных правил.

Предлагаю Вашему вниманию пример того, как выглядит процесс управления дебиторской задолженностью в Промышленно-строительной корпорации «Пулково». Изложенный материал будет полезен тем предприятиям, которые планируют создание системы управления дебиторской задолженностью. В статье изложены основные подходы к учету и управлению дебиторской задолженностью, которые могут быть реализованы в любой компании. Безусловно, предложенную методику необходимо будет доработать с учетом специфики работы предприятия со своими клиентами. Изложенные подходы ориентированы в основном на принятие тактических решений в области управления дебиторской задолженностью.

Ключевое правило при управлении величиной дебиторской задолженности Корпорации: величина дебиторской задолженности не должна превышать сумму кредиторской задолженности перед поставщиками и объем краткосрочных банковских кредитов, привлекаемых на пополнение оборотных средств Корпорации.

Основополагающим документом в процессе управления дебиторской задолженностью является Стандарт ПСК «Пулково» — «Управление дебиторской задолженностью Корпорации».

Назначение стандарта:

- управление дебиторской задолженностью Корпорации;

- управление информацией о предоставлении отсрочки платежа, кто может на нее претендовать;

- определение ответственности за возникновение просроченной задолженности;

- минимизация рисков возникновения просроченных долгов: оценка платежеспособности, установление лимитов на размер и сроки дебиторской задолженности, жесткий контроль за соблюдением разработанных правил.

Целью Стандарта является:

- определение порядка работы структурных подразделений и бизнес-направлений с дебиторской задолженностью;

- определение приемлемого для Корпорации срока погашения дебиторской задолженности;

- определение порядка признания срока дебиторской задолженности безнадежным долгом и его списания;

- противодействие любым мошенническим действиям.

Дебиторская задолженность в Корпорации рассматривается как:

- коммерческий кредит Контрагенту. Коммерческий кредит предоставляется Контрагенту с учетом его стоимости (ресурсы Корпорации предоставляются в пользование на платной основе) и срочности (срок использования предоставленных денежных средств ограничен);

- часть продукции, проданной Контрагентам, но еще не оплаченной;

- элемент оборотных активов, финансируемых за счет собственных либо заемных средств Корпорации.

Следует напомнить, что Оборотный капитал Корпорации состоит из следующих элементов:

- денежные средства;

- дебиторская задолженность;

- материально-производственные запасы;

- незавершенное производство;

- расходы будущих периодов.

Кредитная политика и условия коммерческого кредитования.

Стоимость коммерческого кредита. Отсрочка оплаты Контрагентом обязательно оговаривается в договоре. Отсрочка может быть выражена в оплате Контрагентом продукции и услуг после их фактического получения в течение определенного договором срока. При установлении цены коммерческого кредита нужно руководствоваться не только затратами, связанными с его предоставлением, но и стратегическими целями Корпорации и рыночными условиями. Минимальную стоимость коммерческого кредита можно определить как доход от альтернативного варианта безрискового размещения денежных средств.

Срок кредитования. Значимой характеристикой коммерческого кредита является срок, на который он выдан, и при его определении необходимо ориентироваться на предложения конкурентов. Нельзя допускать, чтобы Корпорация предоставляла отсрочку платежа своим Контрагентам на сумму превышающую полученный аванс или кредит. В противном случае будет невозможно избежать возникновения дефицита денежных средств.

Размер дебиторской задолженности . При формировании кредитной политики необходимо определить максимально допустимый размер дебиторской задолженности как в целом для Корпорации, так и по каждому контрагенту (кредитный лимит). При формировании кредитной политики с Контрагентом учитывается период работы с Контрагентом; наличие, значимость (важность) и сумма договора; форма собственности Контрагента. Рассчитывая эти показатели, Корпорация в первую очередь ориентируется на свою стратегию (увеличение доли рынка требует большего кредитного лимита, чем удержание своей рыночной доли и аккумулирование свободных денежных средств). При этом нужно поддерживать достаточную ликвидность Корпорации и учитывать кредитный риск (риск полной или частичной утраты выданных средств).

Предоставление отсрочек платежа и лимитов кредитов Контрагентам.

Для принятия решения о сотрудничестве с Контрагентом и предоставлении ему отсрочки платежа с лимитом кредита необходимо иметь о Контрагенте следующую информацию:

- Реквизиты Контрагента в печатном виде подписанные генеральным директором и главным бухгалтером;

- Заверенные копии бухгалтерского баланса за последние четыре отчетные даты (квартальные), заверенные печатью Контрагента;

- Заверенные копии отчетов о прибылях и убытках за последние четыре отчетные даты (квартальные) заверенные печатью Контрагента;

- Копия паспорта директора;

- Копии Устава и учредительных документов, заверенные печатью Контрагента;

- Копия свидетельства о государственной регистрации;

- Копия свидетельства о постановке на учет в налоговом органе;

- Копия документов, подтверждающих наличие собственности и/или договора аренды на офисные, производственные и складские помещения;

- Доверенность на право подписи договора;

- Решение о назначении директора Контрагента;

- Информацию о видах деятельности Контрагента;

- Информацию об истории взаимоотношений с правоохранительными органами и налоговой инспекцией;

- Значимость взаимоотношений с Контрагентом для Корпорации.

Максимальный лимит кредитования может составлять не более среднемесячной выручки Контрагента (средняя выручка за последние шесть месяцев деятельности).

Логика оценки кредитного риска:

- выручка Контрагента: чем выше доля Контрагента в общей выручке Корпорации, тем выше риск по данному Контрагенту;

- отношение дебиторской задолженности к среднемесячной выручке Контрагента: чем больше коэффициент, тем выше риск;

- период существования Контрагента на рынке: чем дольше существует, тем меньше риск банкротства;

- наличие подтвержденной собственности Контрагента уменьшает риски Корпорации;

- уровень взаимоотношений с Контрагентом: если знаем только менеджера — риск выше, если руководителя отдела — риск меньше, если знаем руководителей и учредителей — риск минимальный.

При согласовании условий договора или рассмотрении заявки на отсрочку платежа решение по лишению Контрагента отсрочки (либо ее сокращении) принимается по следующим причинам:

- наличие информации о плохом финансовом состоянии бизнеса либо его недобросовестности;

- наличие непогашенной дебиторской задолженности по другим договорам или сделкам.

При разногласиях в размерах дебиторской задолженности между Корпорацией и Контрагентом ответственный менеджер обязан провести сверку взаиморасчетов. Ответственный менеджер совместно с ответственным работником бухгалтерии подготавливают Акт сверки взаиморасчетов и направляют заказным письмом Контрагенту.

При положительных результатах предварительных переговоров с Контрагентом, претендующим на отсрочку платежа, ответственный менеджер предоставляет вышеперечисленный комплект документов в юридический отдел корпорации и заявку на отсрочку платежа, согласованную руководителем отдела, с указанием срока отсрочки и суммы лимита платежа на отсрочку. Заявкой может служить проект договора с условиями оплаты после отгрузки товара (с отсрочкой платежа), согласованный ответственным менеджером и руководителем отдела. Данный проект договора с приложениями проходит согласование службами Корпорации согласно Стандарту предприятия «Положение о порядке заключения и учета договоров». После согласования проект договора поступает на подписание генеральному директору Корпорации. Подписанный договор с приложениями и вышеперечисленными документами передается ответственным исполнителем в Отдел документационного обеспечения управления (ОДОУ) Корпорации для учета, хранения в системе электронного документооборота и хранения подлинника договора.

Отгрузка продукции (оказание услуг) Контрагенту производится только при наличии подписанного договора на поставку товара (готовой продукции, услуг) по указанию ответственного менеджера.

Сроки погашения дебиторской задолженности.

Контрагенты по степени риска делятся на следующие группы в зависимости от суммы сделки и срока погашения дебиторской задолженности.

1-я группа — максимальный риск;

2- я группа — высокий риск;

3-я группа — средний риск:

4-я группа — малый риск;

5-я группа — минимальный риск.

Срок погашения дебиторской задолженности на сумму до 50 000 рублей — до 25 календарных дней с даты возникновения задолженности — устанавливается для следующих типов задолженности:

- гарантодателей, арендодателей;

- задолженности сотрудников компании за выданные подотчетные суммы, ТМЦ, услуги, аванс в счет зарплаты и т.д.

Нормативный срок задолженности ответственных исполнителей (сотрудников) за полученные командировочные расходы и подотчетные суммы на приобретение материалов, хозрасходов при выполнении СМР на удаленных Объектах — срок командировки плюс 10 дней после прибытия с места командировки.

Срок погашения дебиторской задолженности до 30 календарных дней с даты возникновения задолженности устанавливается для следующих типов задолженности:

- выполненные СМР и проектные работы;

- комплектные поставки и поставки металлоконструкций;

- продажи сэндвич-панелей, противопожарных дверей, фасонных элементов и строительных профилей;

- оказание транспортно-экспедиторских услуг;

- задолженности покупателей, поставщиков, подрядчиков.

Для особо важных контрагентов по решению генерального директора действует максимальная отсрочка — до 60 календарных дней — нормативный срок оборачиваемости дебиторской задолженности, или другой период.

Срок погашения дебиторской задолженности подотчетных лиц регламентируется Стандартом Корпорации «Учетная политика в целях бухгалтерского и налогового учета» , но не может превышать 60 календарных дней . В отношении сотрудников действует правило — не допускать такой задолженности, которая бы превысила размер его заработной платы.

Срок погашения дебиторской задолженности относительно регламентирующих документов может быть сокращен финансовым директором или генеральным директором Корпорации. Увеличение срока погашения дебиторской задолженности относительно регламентирующего документа утверждается генеральным директором или финансовым директором в письменной форме.

Контроль исполнения сроков погашения дебиторской задолженности и распределение ответственности.

Контроль за соблюдением срока погашения дебиторской задолженности осуществляется ответственными распорядителями, ответственными исполнителями и ответственными менеджерами в текущем режиме в информационных системах «1С УСО Версия 8,1» и «АСУ «ПСК-Менеджмент».

Информационная система «АСУ «ПСК-Менеджмент», при помощи которой осуществляется управление дебиторской задолженностью, позволяет учитывать дату признания дебиторской задолженности, условия отгрузки по каждому контрагенту, а также срок исполнения обязательств; указывает ответственного менеджера и распорядителя, ответственных за работу с данным Контрагентом; бизнес-направление, где произошло возникновение дебиторской задолженности.

Ответственные исполнители, ответственные менеджеры и ответственные распорядители, ответственные за осуществление расчетов, обязаны принимать меры к взысканию дебиторской задолженности.

Контроль за соблюдением сроков погашения дебиторской задолженности осуществляется в текущем режиме. Пример распределение ответственности по видам задолженности:

| Ответственный за контролем срока дебиторской задолженности | Осуществляет контроль за формированием информации | Ответственный распорядитель за процесс | |

| Выполнение СМР | Ответственный менеджер ПТО | Начальник ПТО | Директор по строительству |

| Продажи сэндвич-панелей, фасонных и доборных элементов. | Экономист службы продаж | Зам. Директора по продажам | Директор по продажам |

| Комплектные поставки | Ответственный менеджер ПТО | Начальник ПТО | Директор по строительству |

| Продажи металлоконструкций | Ответственный менеджер ПТО | Начальник ПТО | Директор по строительству |

| Продажи транспортно-экспедиторских услуг | Ответственный менеджер | Заместитель начальника отдела логистики | Начальник отдела логистики |

| Продажи прочие | Ответственный менеджер | Начальник подразделения | Директор направления или службы |

| Ответственный менеджер | Начальник отдела закупок | Начальник отдела закупок |

О каждом случае нарушения сроков погашения дебиторской задолженности ответственный за осуществления контроля за формированием дебиторской задолженности по ее видам информирует в письменной форме финансового директора, директора службы или исполнительного директора направления.

- сумма задолженности;

- ФИО ответственного менеджера.

Распределение ответственности за выявление случаев нарушения сроков погашения дебиторской задолженности по ее видам:

| Вид дебиторской задолженности | Ответственные за выявление нарушений сроков погашения задолженности | Срок представления информации |

| Выполнение СМР | Начальник ФЭО | |

| Продажи сэндвич-панелей, фасонных и доборных элементов, | Начальник ФЭО | По истечению установленного срока погашения задолженности |

| Комплектные поставки | Начальник ФЭО | По истечению установленного срока погашения задолженности |

| Продажи металлоконструкций | Начальник ФЭО | По истечению установленного срока погашения задолженности |

| Продажи противопожарных дверей | Начальник ФЭО | По истечению установленного срока погашения задолженности |

| Продажи автотранспортных и экспедиторских услуг | Начальник ФЭО | |

| Продажи прочие | Начальник ФЭО | 15 число месяца, следующего за отчетным периодом |

| Закупки материальных ценностей | Главный бухгалтер | 15 число месяца, следующего за отчетным периодом |

| Закупки услуг, работ и прочих активов, по выданным подотчетным сумам. | Главный бухгалтер | 15 число месяца, следующего за отчетным периодом |

Дополнительно, на усмотрение вышестоящих руководителей, может быть введен обязательный порядок их информирования.

Срок проведения полной инвентаризации дебиторской задолженности — не реже одного раза в год. Результаты инвентаризации оформляются в произвольной форме. Дебиторская задолженность, признанная безнадежным долгом, уменьшает финансовый результат периода признания задолженности безнадежной.

Ответственность за своевременное информирование финансового директора и начальника юридического отдела о необходимости списания задолженности в момент поступления информации о невозможности ее востребовать возлагается на ответственных распорядителей и главного бухгалтера Корпорации.

Ответственность за контроль и погашение дебиторских задолженностей возлагается на ответственных распорядителей. В случае, когда предусмотрено погашение дебиторской задолженности сотрудников прямым удержанием из зарплаты, ответственность возлагается на главного бухгалтера Корпорации.

Ежегодно в Корпорации по состоянию на 30 ноября составляется отчет «Дебиторская задолженность по срокам долга на ______ год» — опись всех дебиторских задолженностей по срокам возникновения долга и видам задолженности. Отчет с отражением имеющихся решений по зависшей задолженности представляется финансовому директору и директору службы, которые в течение 30 календарных дней должны рассмотреть все случаи зависшей дебиторской задолженности и принять решение по каждому случаю. Итоговая информация о принятых директорами служб решениях предоставляется начальнику юридического отдела, финансовому директору и генеральному директору Корпорации. Ответственные за составление описи: директор службы (ответственные распорядители), главный бухгалтер.

Ответственность за соблюдение сроков принятия решений по зависшим дебиторским задолженностям возлагается на директора службы или исполнительного директора.

По истечении 30 календарных дней генеральному директору предоставляется информация о зависших на 31 декабря дебиторских задолженностях, решения по которым так и не были приняты. Информация предоставляется в форме служебной записки, копия которой представляется финансовому директору. Ответственные за своевременное предоставление информации: директор службы или исполнительный директор, главный бухгалтер.

Сроки, установленные в данном Стандарте, действуют при отсутствии каких-либо регламентирующих документов, закрепляющих срок погашения дебиторской задолженности.

При работе с особо ценными и исключительными контрагентами (например: крупные поставщики, заказчики, покупатели) по решению генерального директора отдельным локальным нормативным актом могут устанавливаться эксклюзивные правила работы, превалирующие над данным Стандартом.

Ответственность сотрудников компании за этапы управления дебиторской задолженностью.

| Этап управления дебиторской задолженностью | Процедура | Ответственное лицо (подразделение) |

| Критический срок оплаты не наступил | Заключение договора | Ответственный Менеджер |

| Контроль отгрузки | Директор службы | |

| Выставление счета | Ответственный Менеджер | |

| Уведомления об отгрузке (номера вагонов, машин, даты, вес) | ||

| Уведомление о сумме и расчетных сроках погашения дебиторской задолженности | ||

| За 2-3 дня до наступления критического срока оплаты — звонок с напоминанием об окончании периода отсрочки, а при необходимости — сверка сумм | ||

| Просрочка до 10 дней | При неоплате в срок — звонок с выяснением причин, формирование графика платежей | Ответственный Менеджер |

| Прекращение поставок и сделок (до момента оплаты) | Директор службы | |

| Направление Контрагенту Письменного напоминания о просрочке дебиторской задолженности. Передача копий документов, на основании которых возникла задолженность (счет, ТТН, акт или справка о выполненных работах, счет-фактура), в юридический отдел для подготовки претензии. |

Ответственный Менеджер | |

| Просрочка от 10 до 30 дней | Подготовка предарбитражной претензии с начислением штрафных санкций | Юридический отдел |

| Предарбитражное письменное предупреждение Контрагента | Юридический отдел | |

| Ежедневные звонки с напоминанием | Ответственный Менеджер | |

| Переговоры с ответственными лицами | ||

| Просрочка от 30 до 60 дней | Командировка ответственного менеджера, принятие всех возможных мер по досудебному урегулированию | Директор службы |

| Официальная претензия (заказным письмом) Контрагенту | Юридический отдел | |

| Просрочка более 60 дней | Подача иска в Арбитражный суд | Юридический отдел |

Порядок списания безнадежных долгов.

Следует помнить, что списание дебиторской задолженности может использоваться недобросовестными сотрудниками как источник личных доходов, поэтому следует подробно прописать порядок списания безнадежных долгов, прозрачность шагов по их списанию.

По невостребованной дебиторской задолженности по оплаченным и не полученным ценностям (или услугам), отраженным в бухгалтерском учете, ежемесячно формируется отчет «Дебиторская задолженность по срокам долга на ______ год» — опись всех дебиторских задолженностей по срокам возникновения задолженности и видам.

Ежемесячно главным бухгалтером Корпорации формируется отчет «Дебиторская задолженность по срокам долга на ______ год» по сроку на конец отчетного месяца, который представляется на рассмотрение директору службы и финансовому директору 15 числа месяца, следующего за отчетным периодом.

Директор службы предпринимает необходимые меры, чтобы истребовать с должника платеж. Если в течение 30 календарных дней с даты истечения срока погашения просроченной задолженности дебиторскую задолженность вернуть не удалось, ответственный распорядитель готовит служебную записку, в которой излагает причины, делающие погашение задолженности невозможной. Этот документ согласовывается финансовой службой, бухгалтерией, юридическим отделом. На основании полученных предложений и заключений ответственный распорядитель формирует окончательное заключение относительно дебиторской задолженности и представляет на утверждение генеральному директору Корпорации. Решение о списании дебиторской задолженности с учета принимает генеральный директор Корпорации.

Ответственный менеджер по истечении срока погашения дебиторской задолженности направляет письменное уведомление директору службы и финансовому директору.

Письменное уведомление должно содержать:

- наименование, адрес, ИНН организации - должника;

- сумму задолженности;

- основание, по которому образовалась дебиторская задолженность;

- дату образования задолженности;

- первичные документы, подтверждающие факт возникновения задолженности, их реквизиты;

- документы, свидетельствующие об истребовании задолженности, их реквизиты;

- предложения по дальнейшей работе с дебитором и дебиторской задолженностью.

Директор направления предпринимает необходимые меры, чтобы истребовать с должника платеж. Если в течение 30 календарных дней с даты истечения срока погашения безнадежной задолженности дебиторскую задолженность вернуть не удалось, ответственный распорядитель готовит служебную записку, в которой излагает причины, делающие погашение задолженности невозможной. Этот документ согласовывается финансовой службой, бухгалтерией, юридическим отделом. На основании полученных предложений формируется окончательное заключение относительно дебиторской задолженности и представляется на утверждение генеральному директору Корпорации. Решение о списании дебиторской задолженности с учета принимает генеральный директор Корпорации.

Списание безнадежной задолженности осуществляется в момент поступления информации о невозможности ее истребовать на основании письменного представления директора направления, утвержденного генеральным директором Корпорации.

Списание безнадежных долгов производится не реже одного раза в год (31 декабря) или по истечении срока давности на основании служебной записки, завизированной уполномоченными лицами согласно Стандарту, либо по инициативе ответственных за расчеты ответственных менеджеров по факту получения ими информации о невозможности востребования долга (также по служебной записке). Выбор варианта списания безнадежных долгов — единовременно на 31 декабря либо в текущем режиме — осуществляет генеральный директор Корпорации.

Служебная записка оформляется в произвольной форме и должна содержать следующие данные:

- наименование Контрагента, адрес, ИНН организации - должника;

- сумма задолженности;

- основание, по которому образовалась дебиторская задолженность;

- дата образования задолженности;

- первичные документы, подтверждающие факт возникновения задолженности, их реквизиты;

- документы, свидетельствующие об истребовании задолженности, их реквизиты;

- причина признания долга безнадежным и предложения по учету долга;

- предложения по дальнейшей работе с дебитором и дебиторской задолженностью;

- ответственный менеджер.

Заключение

Грамотная работа с дебиторской задолженностью является залогом положительного финансового результата любого предприятия, в противном случае коммерческого кредитования допускать нельзя. Улучшение управления дебиторской задолженностью позволит, в первую очередь, повысить оборачиваемость оборотных средств предприятия и будет способствовать дальнейшему укреплению финансовой устойчивости.

Главное правильно оценить и проанализировать состояние предприятия, с помощью методов риск-менеджмента, финансового анализа, методов работы юридического отдела, отдела продаж сформировать достоверную информацию и подобрать наиболее подходящие варианты работы с дебиторской задолженностью для конкретной организации.

Подводя итог, можно отметить, что вопрос управления дебиторской и кредиторской задолженностью актуален для любого предприятия. При эффективном управлении задолженностью предприятие может достоверно оценивать свое финансовое состояние и планировать конкретные шаги, направленные на решение стратегических задач по усилению своего доминирующего положения на рынке и снижению себестоимости продукции.