Сложившаяся экономическая ситуация в России способствовала реформированию системы финансовых органов, более четкому разграничению компетенции этих органов, деятельность которых, отчасти, дублировалась или отсутствовало ясное разграничение компетенции.

В условиях бюджетного дефицита и, вместе с тем, необходимости развития предпринимательства усиливается и реформируется государственный финансовый контроль и аудит. Денежные потоки на государственное финансирование/софинансирование и иную косвенную финансовую поддержку, которые предоставляются юридическим лицам в виде субсидий, бюджетных инвестиций, государственных контрактов, нуждаются в более эффективном мониторинге и расходовании. Как отметила Председатель Счетной палаты Голикова Т.А. в своем докладе 28 января 2015 г., объем дебиторской задолженности за счет федерального бюджета приблизился к 4 трлн. руб., что свидетельствует об отвлечении значительных бюджетных средств без достижения целевых показателей и снижению эффективности исполнения бюджета. Активизация деятельности Федерального казначейства в части сопровождения государственных контрактов и реализация переданных упразднением Росфиннадзора полномочий должны повысить уровень законного и целевого расходования бюджетных средств, что, в свою очередь, должно способствовать развитию предпринимательской деятельности и укреплению экономической платформы.

Основной проблемой массовой растраты целевых денежных средств, по мнению государственных органов и субъектов предпринимательства, является фрагментарность государственного финансового контроля за целевым расходованием средств федерального бюджета. В качестве «эксперимента» в ФЗ № 384-ФЗ от 1 декабря 2014 г. «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017» и Постановлении Правительства РФ № 1563 от 27 декабря 2014 г. предусматривался новый механизм финансового контроля Федеральным Казначейством РФ. Целями казначейского сопровождения являются:

- Обеспечение прозрачного движения целевых бюджетных средств.

- Непрерывность финансового контроля расходования бюджетных средств.

- Развитие экономики посредством доведения бюджетных средств до намеченного сектора экономики.

- Своевременное исполнение договорных обязательств.

- Повышение дисциплины заказчиков и исполнителей.

Объект контроля

Лицами, несущими обязанность открытия лицевых счетов в органах Федерального казначейства, являются: участники бюджетного процесса, казенные учреждения, а также бюджетные и автономные учреждения - не участники бюджетного процесса (такое право было предоставлено также Государственной компании «Российские автомобильные дороги»). Казначейское сопровождение в 2015 г. было определено в отношении следующих контрактов:

- Государственных контрактов, в соответствии с которыми сумма контракта превышала 1 миллиард рублей, в которых был предусмотрен авансовый платеж, а также, если государственный контракт не был заключен в рамках реализации государственного оборонного заказа и не требовал банковского сопровождения. Также в отношении государственных контрактов, сумма которых менее 1 миллиарда рублей, но в условиях которых предусмотрены авансовые платежи в пределах 30%-80% от суммы контракта.

- Если казначейское сопровождение этого государственного контракта прямо предусмотрено в нормативном правовом акте.

- Государственных контрактов, не обеспеченных исполнением (Постановление Правительства РФ № 199 от 6 марта 2015 г.).

Казначейское сопровождение 2015 г. вызывало множество вопросов, связанных с порядком и механизмом реализации полномочий этой части ввиду отсутствия ясной и системной регламентации, вследствие чего механизм казначейского сопровождения не получил широкого и должного применения. Между тем, государственными органами этот механизм получил положительную оценку, ввиду чего было принято решение о введении его в БК РФ и иные законодательные акты на постоянной основе. Соответствующих изменений в БК РФ не внесено, однако казначейское сопровождение регламентировано ФЗ № 359-ФЗ «О федеральном бюджете на 2016 год», Постановлении Правительства РФ № 70 от 4 февраля 2016 г. и иными подзаконными актами.

Изменения 2016 г.

Казначейское сопровождение, закрепленное в ст. 5 ФЗ № 359-ФЗ «О федеральном бюджете на 2016 год», в значительной степени отличается от «экспериментального» 2015 г.: в первую очередь, расширен перечень государственных контрактов, в отношении которых устанавливается казначейское сопровождение, изменены критерии относимости контрактов к сопровождаемым. В частности, снижен порог сопровождаемых контрактов с 1 миллиарда рублей до 100 миллионов рублей, что существенно расширяет перечень сопровождаемых контрактов. В отношении большинства государственных контрактов вовсе отменен ценовой порог. В соответствии с ФЗ № 359-ФЗ в 2016 г. казначейскому сопровождению подлежат:

- Соглашения о предоставлении субсидий юридическим лицам, государственным корпорациям, Государственной компании «Российские автомобильные дороги».

- Контракты о поставке товаров, работ, услуг между юридическими лицами, получающими субсидии/бюджетные инвестиции/взносы в уставные (складочные) капиталы, и юридическими лицами - исполнителями по контракту, если источником финансового обеспечения являются бюджетные субсидии/ бюджетные инвестиции/ взносы в уставные (складочные) капиталы, и контракт не предусматривает авансовых платежей. Казначейскому сопровождению подлежат так же аналогичные контракты, заключаемые в целях исполнения контрактов, обозначенных в этом пункте.

- Контракты о поставке товаров, работ, услуг, цена которых превышает 100 миллионов рублей, при этом контракт не заключен в рамках государственного оборонного заказа, не требует банковского сопровождения и предусматривает авансовые платежи. Контракт подлежит сопровождению и в том случае, если контрактом предусмотрена множественность на стороне исполнителя (соисполнители).

- Договоры о предоставлении взносов в уставные (складочные) капиталы юридических лиц, основным финансовым источником которых являются бюджетные инвестиции и субсидии.

- Контракты, заключенные в 2015 г., сумма которых превышает 1 миллион рублей, если условия об исполнении авансовых платежей не исполнены на дату 1 января 2016 г. Также сопровождение требуют контракты, заключенные в целях исполнения контрактов, обозначенных в этом пункте.

В целях реализации полномочий по сопровождению государственных контрактов было принято Постановление Правительства РФ № 70 от 4 февраля 2016 г., также утвержден Приказ министерства финансов № 213н от 25 декабря 2015 г. Кроме того, было опубликовано совместное Письмо Министерства финансов РФ и Федерального казначейства РФ № 02-03-08/19065, № 07-04-05/05-243 от 4 апреля 2016 г. «О казначейском сопровождении государственных контрактов, контрактов (договоров) на поставку товаров, выполнение работ и оказание услуг» (далее - Письмо).

Согласно Письму Приказом № 213н от 25 декабря 2015 г. предоставлено два альтернативных способа санкционирования операций, применение каждого из которых определяет Министерство финансов РФ. В первом случае перечисление средств на основании платежного поручения юридического лица происходит в обязательном сопровождении Сведений о направлениях расходования целевых средств на 2016 г. на основании решения Министерства финансов РФ. Во втором случае, соответственно, санкционирование операций не требует Сведений о направлениях расходования целевых средств на 2016 г. При этом остается неясным вопрос о том, на чем должен основываться выбор Министерства финансов РФ, поскольку от этого зависит объем контроля Федеральным казначейством РФ и предмет его сопровождения.

Остаются открытыми множество вопросов, волнующих, в первую очередь, юридические лица, связанные с возможностью инициирования по результатам казначейского сопровождения административного производства, эффективностью механизма сопровождения государственных контрактов, относимости обязанности по открытию лицевых счетов аффилированными лицами, сроками и санкциями в процессе казначейского сопровождения.

После удачного, по мнению Министерства финансов РФ, применения казначейского сопровождения в 2015 г. «в пилотном режиме» было принято решение о введении института казначейского сопровождения также в ФЗ № 44-ФЗ от 5 апреля 2013 г. (о гос. закупках) ч. 5 ст. 99, которая вступает в силу 1 января 2017 г. и предусматривает контроль Федеральным казначейством в сфере закупок (аналогичная конструкция обсуждается для введения в ФЗ № 223-ФЗ от 18 июля 2011г.). Так, Федеральное казначейство уполномочено осуществлять контроль за информацией об объеме финансирования, идентификационных кодах закупок, о планах-графиках, а также за самим протоколом определения поставщиков и информации, содержащейся в нем, условиям контракта. В случае выявления нарушений законодательства орган Федерального казначейства РФ направляет в течение 3 рабочих дней со дня получения сведений для согласования протокол с выявленными нарушениями субъекту контроля, который должен устранить нарушения и пройти повторный контроль. Подконтрольный объект (информация) не подлежит опубликованию в информационной системе до момента устранения нарушения законодательства. Постановлением Правительства РФ № 1367 от 12 декабря 2012 г. утверждены Правила осуществления контроля, предусмотренные ч. 5 ст. 99 ФЗ 44-ФЗ 5 апреля 2013 г.

Ужесточение контроля в сфере гос.закупок и гос.контрактов, по большей мере, имеет положительный эффект, однако, к примеру, с 2016 г. стало невозможным извлечение прибыли от выделенных, но не израсходованных бюджетных целевых средств посредством открытия вкладов, вложения в ценные бумаги и иных способов.

Лилит Маилян, младший юрист Юридической фирмы «BRACE»

- Попенченко Ольга Владимировна , студент

- Санкт-Петербургский государственный экономический университет

- ПРОБЛЕМЫ СОПРОВОЖДЕНИЯ КОНТРАКТОВ

- СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА

- БАНКОВСКОЕ СОПРОВОЖДЕНИЕ ГОСУДАРСТВЕННЫХ КОНТРАКТОВ

- КАЗНАЧЕЙСКОЕ СОПРОВОЖДЕНИЕ ГОСУДАРСТВЕННЫХ КОНТРАКТОВ

В статье рассмотрены основные характеристики Казначейского и Банковского сопровождения государственных контрактов на основе нормативно-правовых актов. Проведен сравнительный анализ особенностей Казначейского и Банковского сопровождения государственных контрактов, выявлены основные проблемы и предложены пути их решения.

- Оценка конкурентоспособности торговых центров г. Якутск

- Совершенствование формирования фонда капитального ремонта в многоквартирных домах

- Нормативно-правовое регулирование вопросов оценки качества предоставляемых государственных (муниципальных) услуг в России

На сегодняшний день эффективный контроль за расходованием бюджетных средств становится особенно актуальным. В связи с этим, появляется новая тенденция - сопровождение контрактов федерального, регионального и муниципального уровней.

Договорные отношения в РФ регулируются гражданским кодексом (глава 27 ГК РФ) в части примерного содержания договора, понятия договора, видов, цены, порядка действия, условий, случаев недействительности договора и т.д. (статьи 420-431 ГК РФ).

Поставка товаров для государственных или муниципальных нужд подробно описывается в параграфе №4 главы 30 ГК РФ. В данном параграфе рассматриваются статьи 525-534 :

- основания поставки товаров;

- основания заключения контракта;

- порядок заключения контракта;

- исполнение контракта;

- оплата товаров по договору;

- возмещение убытков, причиненных при выполнении или расторжении контракта

- отказ от поставленных товаров.

Особенность государственных и муниципальных контрактов заключается в том, что одной из сторон является государство или местное самоуправление в лице уполномоченных органов.

Сопровождение государственных и муниципальных контрактов создается в целях снижения рисков потерь бюджетных средств. В соответствии с законодательством сопровождение разделяют на банковское и казначейское.

Банковское сопровождение

В 2014 г. было подписано Постановление Правительства РФ № 963(далее постановление). В соответствии с этим постановлением: "сопровождаемый контракт" - контракт на поставку товаров, выполнение работ, оказание услуг для обеспечения государственных или муниципальных нужд, заключенный между заказчиком и поставщиком в порядке, установленном Федеральным законом. Однако данный документ содержит условия только о банковском сопровождении. ссылка

"Банковское сопровождение контракта" - обеспечение банком на основании договора, заключенного с поставщиком, подрядчиком, исполнителем и всеми привлекаемыми в ходе исполнения контракта субподрядчиками, соисполнителями, проведения мониторинга расчетов, осуществляемых в рамках исполнения контракта, на счете, открытом в указанном банке, и доведение результатов мониторинга до сведения заказчика, а также оказание банком иных услуг, определенных настоящими Правилами.

В постановлении устанавливаются случаи включения условия банковского сопровождения для государственных контрактов, а также рекомендации субъектам Российской Федерации и муниципальным образованиям для включения данного условия, в контракты, которые они заключают. К сожалению, на сегодняшний день услуга ещё не имеет должной известности и понимания её содержания.

Суть слуги банковского сопровождения заключается в следующем: при заключении контракта, банк должен обеспечить открытие отдельных счетов для всех участников исполнения контракта, контроль за целевым расходованием денежных средств, мониторинг расчетов и предоставить отчеты заказчику. Результатом служит оперативное получение информации о ходе расчетов по реализуемым проектам и наличие возможности своевременно принять решения управленческого характера.

Банковское сопровождение предоставляет ряд возможностей, таких как:

- Обеспечение целевого использования средств;

- Обособление инвестиционного потока от текущей хозяйственной деятельности;

- Оценка и анализ хода реализации проекта;

- Осуществление контроля за расходованием средств всех уровней кооперации;

- Формирование отчетности по расходованию средств на отдельных счетах участников проекта;

- Снижение рисков неплатежей.

На данный момент выделяют 2 вида банковского сопровождения простое и расширенное. При простом банковском сопровождении информация об обособленных счетах участников предоставляется заказчику банком, чтобы осуществлять контроль за исполнением контрактов. В случае расширенного сопровождения помимо мониторинга расчетов, банком осуществляется функция контроля за целевым расходованием денежных средств по всем отдельным счетам участников проекта. Сначала банк проводит экспертизу обосновывающих документов и только после этого акцептирует платежи.

Нормативная база банковского сопровождения контрактов состоит из:

- Федерального закона от 22 марта 2014 №44-ФЗ статья 35;

- Постановление Правительства Российской Федерации от 20 сентября 2014 №963.

Помимо основных терминов в постановлении представлены требования, предъявляемые к банкам, имеющим право на сопровождение контрактов. На самом деле требование всего одно – банк, должен быть включен в предусмотренный статьей 74.1 Налогового кодекса Российской Федерации перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения. Однако на практике доказывается, что помимо основного законодательного критерия существует и дополнительный – опыт.

Также в постановлении перечислены требования к контрактам и рекомендации, попадающим под процедуру обязательного банковского сопровождения. Само сопровождение делится на два вида, соответственно и требования к разным видам контрактов – разные.

В случае мониторинга расчетов (простого сопровождения) он применяется, если контракт, заключаемый в соответствии с частью 16 статьи 34 Федерального закона "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд", который предусматривает закупку товара или работы, должен иметь начальную (максимальную.) цена контракта превышающую 10 млрд. рублей.

Банковское сопровождение осуществляется в случае, если цена контракта, заключенного с единственным поставщиком на основании актов, превысит 10 млрд. рублей и акт предусматривает привлечение заказчиком банка для осуществления процедуры банковского сопровождения, а также не устанавливается обязанность заказчика включить в контракт условие об обеспечении его исполнения.

В том случае, когда банковское сопровождение контракта (расширенное), предусматривает оказание банком услуг, позволяющих обеспечивать соответствие принимаемых товаров, работ, услуг условиям контракта, сопровождению подлежат:

- контракт, заключенный в целях строительства на основании акта, которым не устанавливает обязанность заказчика включать в данный контракт условие его обеспечения, если его цена превышает 10 млрд. руб;

- контракты, относительно которых предусмотрена обязанность привлекать банки для осуществления банковского сопровождения и начальная цена контракта превышает 15 млрд. руб.

В соответствии с пунктом 4 уже упомянутого постановления рекомендации имеют различия, как и требования к контрактам в зависимости от вида сопровождения.

Рекомендации написаны для исполнительных органов государственной власти РФ, органов местного самоуправления. В случае, если они осуществляют закупки для обеспечения нужд субъектов РФ или муниципальных нужд им рекомендуется включать в контракт условие о банковском сопровождении контракта, при условии, что цена данного контракта составит:

- более 1 млрд. рублей (для субъекта Российской Федерации), более 200 млн. рублей (для муниципального образования), - условия для включения простого банковского сопровождения;

- более 5 млрд. рублей, - условие, предусматривающее расширенное сопровождение.

Казначейское сопровождение

Помимо банковского сопровождения, существует ещё и казначейское.

По мнению государственных и муниципальных органов основная проблема – это растрата целевых денежных средств. Данная проблема, в первую очередь связана с фрагментарностью государственного финансового контроля целевого расходования бюджетных средств. Для решения данной проблемы в качестве «эксперимента» в ФЗ № 384-ФЗ от 01.12.14 «О федеральном бюджете на 2015 год и на плановый период 2016 и 2017» и Постановлении Правительства РФ № 1563 от 27.12.14 было предусмотрено введение нового механизма финансового контроля, осуществляемого Федеральным Казначейством Российской Федерации. Не смотря на то, что казначейское сопровождение осуществляется уже в течение 2-х лет, законодательно закрепленное определение у данного термина до сих пор отсутствует. Поэтому для лучшего понимания его сути, целесообразно будет рассказать о целях казначейского сопровождения:

- Обеспечить прозрачное движение целевых бюджетных средств;

- Непрерывно осуществлять финансовый контроль за расходованием бюджетных средств;

- Развить экономику через доведение средств бюджета до намеченного сектора экономики;

- Своевременно исполнять договорные обязательства;

- Повысить дисциплину исполнителей и заказчиков.

Нормативно правовая базой для казначейского сопровождения служат:

- Федеральный закон от 14.12.2015 N 359-ФЗ "О федеральном бюджете на 2016 год". Статья 5. Особенности использования в 2016 году средств, получаемых отдельными юридическими лицами из федерального бюджета;

- Постановление Правительства РФ от 04.02.2016 N 70 (ред. от 04.07.2016) "О порядке казначейского сопровождения в 2016 году государственных контрактов, договоров (соглашений), а также контрактов, договоров, соглашений, заключенных в рамках их исполнения".

В соответствии со ст. 5 ФЗ № 359-ФЗ устанавливаются требования к контрактам, подлежащим казначейскому сопровождению:

- договор или соглашение на предоставление субсидий юридическим лицам или государственным корпорациям, исключая субсидии федеральным бюджетам и автономных учреждениям;

- договор о взносах в уставный капитал юридического лица, при условии, что источник их финансового обеспечения – субсидии из пункта 1;

- контракт или договор на поставку товаров, выполнение работ или оказание услуг, заключаемый юридическим лицом, попадающим под условия из пунктов 1 или 2;

- контракты/ договоры заключенный в целях исполнения контрактов/договоров из пункта 3, при наличии условия об авансовых платежах;

- государственный контракт для обеспечения государственных муниципальных нужд, имеющих сумму, превышающую 100 тысяч рублей, при условии, предусмотренных авансовых платежей, кроме контрактов в рамках оборонного заказа или подлежащих банковскому сопровождению;

- государственные контракты/контракты/договоры на осуществление отдельных работ или услуг, закупки товаров в случаях, установленных Правительством Российской Федерации.

Информация, изложенная в законах и постановлениях, не редко может быть слишком обширной и сложной для понимания и восприятия. На основе всего вышеизложенного можно привести упрощенную краткую сравнительную характеристику по основным пунктам банковского и казначейского сопровождения.

Банковское сопровождение |

Казначейское сопровождение |

||

расширенное |

|||

условия сопровождения контракта |

цена превышает 10 млрд. руб. |

цена превышает 15 млрд. руб. |

|

|

цена более 5 млрд. руб. |

||

открытие отдельных счетов |

в банке, исполняющем сопровождение |

в Центральном банке |

|

взимание комиссии (в процентах от цены) |

|

||

Таким образом, банковское и казначейское сопровождение снижает риски потерь бюджетов разных уровней при организации исполнения государственных и муниципальных контрактов, однако есть ряд вопросов, которые требуют дальнейшего урегулирования.

В первую очередь, это слабая законодательная база, так например, в законодательстве отсутствует термин «казначейское сопровождение». Также усовершенствований требует и законодательство банковского сопровождения, а именно нормы в части требований к субъектам и объектам сопровождения. Стоит прислушаться к мнениям многих авторов и вернуть нормативные требования к собственному капиталу банка. Практика показывает, что к дополнительным критериям можно отнести опыт банка. При отсутствии экспертизы могут начать происходить задержки платежей и повлечь за собой срыв сроков, вплоть до остановки проекта.

Сопровождение контрактов можно назвать относительно новым механизмом финансового контроля. Хоть данный метод и является достаточно действенным и эффективным, но на его пути уже имеется ряд проблем, связанных с его недолгим применением. Наиболее важной является недостаточный уровень развитости информационной базы, а также неудобства, вызванные необходимостью открывать подрядчикам и субподрядчикам счета в других банках.

Список литературы

- Гражданский кодекс Российской Федерации: Часть первая от 30.11.1994 №51-ФЗ (ред. от 31.01.2016) // «Собрание законодательства РФ», 05.12.1994, № 32, ст.3301.

- Гражданский кодекс Российской Федерации: Часть вторая от 26.01.1994 №14-ФЗ (ред. от 23.05.2016) // «Собрание законодательства РФ», 29.01.1996, № 5, ст.410.

- Постановление Правительства РФ от 20 сентября 2014 №963.

- Федеральный закон "О федеральном бюджете на 2016 год" от 14.12.2015 N 359-ФЗ.

- Постановление Правительства РФ "О порядке казначейского сопровождения в 2016 году государственных контрактов, договоров (соглашений), а также контрактов, договоров, соглашений, заключенных в рамках их исполнения" от 04.02.2016 N 70. (ред. от 04.07.2016).

- Федерального закона от 22 марта 2014 №44-Ф.

- Практикум по дисциплине «Бюджетная система Российской Федерации» / М-во образования и науки Рос. Федерации, С.-Петерб. гос. экон. ун-т, Каф. гос. и муниципал. финансов; [сост. Н.Г.Иванова и др.]; под ред. Н.Г. Ивановой и М.И. Канкуловой.- Санкт-Петербург: Изд-во СПбГЭУ, 2014 .- 83 с.

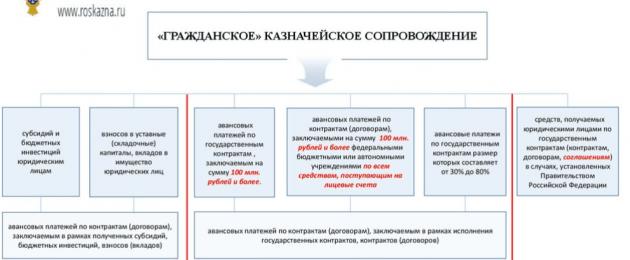

Законодатели готовят Постановление Правительства с целью утверждения обновленных правил сопровождения Казначейства. В 2020 году ФК планирует сопровождать различные операции с целевыми средствами, выделенными на ведение деятельности государственных и муниципальных учреждений и реализацию национальных проектов. Среди них:

- субсидирование и бюджетное инвестирование юридических лиц;

- взносы в уставные капиталы и вклады в имущество юридических лиц за счет государственных субсидий и бюджетных инвестиций;

- авансирование по контрактам, заключенным получателями субсидий;

- авансовые платежи по контрактам, которые заключили для выполнения условия о предоставлении субсидий и концессионных соглашений;

- взаиморасчеты по госконтрактам с единственным поставщиком по п. 2 ч. 1 ст. 93 44-ФЗ с ценой 300 000 руб. и более;

- взаиморасчеты по соглашениям в рамках гособоронзаказа на сумму более 300 000 руб.;

- средства, направляемые организациям и индивидуальным предпринимателям в случаях, предусмотренных Правительством РФ.

Средства, выделенные на заключение госконтрактов на экспертизу проектной документации, результатов инженерных изысканий и услуги по приему платежей от физических лиц, осуществляемых платежными агентами, не проходят через казначейское сопровождение.

Казначейство сопровождает все крупные контракты заказчика, финансирование которых осуществляется из федерального бюджета. По закону, информация о банковском и(или) казначейском сопровождении контракта включается в извещение, закупочную документацию и проект контракта, составленные по правилам 44-ФЗ.

С 01.09.2019 ТОФК обязаны резервировать и открывать единые лицевые счета с кодом 71 (Письмо ФК № 07-04-05/22-18684 от 29.08.2019). Единый 71 лицевой счет для казначейского сопровождения предназначен для учета операций НУБП — неучастника бюджетного процесса. Такой счет открывают для головных исполнителей на получение оплаты за поставку товаров, работ или услуг, и для юридических лиц, получающих финансирование из государственных субсидий и бюджетных инвестиций по соответствующим соглашениям.

Новое в сопровождении Казначейством гособоронзаказа 2020 года

Правительство РФ готовит еще один проект, закрепляющий обновленные правила взаимодействия организаций с Казначейством по ГОЗ. Вот что планируют утвердить законодатели:

- Сопровождаются все контракты по на сумму более 300 000 руб.

- Все операции по зачислению и списанию средств проводятся на счетах, открытых в ТОФК.

- Счета открываются после проверки информации о головном исполнителе или исполнителе на следующий день после завершения контроля. Заказчики подтверждают открытие лицевого счета исполнителю.

- Каждому соглашению присваивается идентификатор государственного контракта. Его указывают во всех платежных документах.

- Списание осуществляется после санкционирования расходов. Санкционирование — это проверка соответствия источников поступления и направления расходования средств.

- Операции с лицевым счетом осуществляются по специальному режиму и только при наличии идентификатора государственного контракта.

- Заказчик отчитывается перед ФК о полном исполнении контракта.

Что сейчас контролирует Казначейство

Казначейское сопровождение означает обязанность крупных получателей бюджетных денег открыть счета в Федеральном казначействе. Механизм предусмотрен для бюджетных средств, предоставление которых должно осуществляться с последующим подтверждением их использования в соответствии с условиями и целями, для которых они предоставлены. Такие деньги называют «целевые средства». Вот в каких случаях казначейское сопровождение контракта по 44-ФЗ необходимо по закону (ч. 2 ст. 5 459-ФЗ от 29.11.2018):

- государственных контрактов, цена которых превышает 100 миллионов рублей;

- соглашений на предоставление субсидий или инвестиций из бюджета юридическим лицам (ст. 80 БК РФ);

- нормативов и иных подзаконных документов, регламентирующих бюджетное субсидирование, за исключением случаев, когда заключаются отдельные соглашения на выделение субсидии;

- договоров, регулирующих имущественные вложения или взносы в уставный капитал юридических лиц, если такие взносы выступают источником финансирования таких предприятий;

- контрактов, заключаемых бюджетными и автономными учреждениями, цена которых установлена на уровне не ниже 100 миллионов рублей и источником финансирования которых является субсидирование на иные цели или капитальные вложения;

- госконтрактов, которые подписываются и являются неотъемлемой частью исполнения уже реализующихся соглашений;

- авансов по госконтрактам (кроме соглашений по государственному оборонному заказу), цена которых равна или больше 100 миллионов рублей, и авансов по договорам, заключаемым получателями бюджетных инвестиций и субсидирования;

- договоров, заключенных с единственным поставщиком по п. 2 ч. 1 ст. 93 44-ФЗ для выполнения указа, распоряжения или поручения Президента РФ, и контрактов, подписанных в рамках исполнения таких договоров с единственным поставщиком;

- расчетов по государственным контрактам по ГОЗ на сумму более 100 миллионов рублей.

Законодательство предусматривает некоторые исключения. Они прописаны в ч. 3 ст. 5 459-ФЗ: казначейское сопровождение госконтрактов в 2019 году не ведется для средств федерального бюджета, предоставляемых Внешэкономбанку и иным кредитным учреждениям для госконтрактов на покупку коммунальных услуг, электроэнергии, услуг связи и проч.

В некоторых случаях, помимо контроля, понадобится и казначейское обеспечение обязательств в 2019 году. Такие ситуации предусмотрены в ч. 8 ст. 5 459-ФЗ, п. 9 правил сопровождения Казначейства. Например, в отношении целевых средств, которые предоставляются юрлицам по госконтрактам на строительство (реконструкцию) объектов госсобственности и контрактам, которые заключаются в рамках их исполнения.

Такая собственность включается в федеральную адресную инвестиционную программу (ФАИП) на 2019 год.

Казначейское обеспечение обязательств осуществляется для субсидий, выделяемых по распоряжению Правительства РФ и госкорпораций «Роскосмос» и «Росатом», и для ситуаций, определенных в ч. 2 ст. 5 459-ФЗ. Окончательная оплата через Казначейство проводится следующим образом: средства для платежа по обязательствам юрлиц перечисляются только после получения обеспечения от Казначейства. А осуществляется оно в пределах суммы, необходимой для оплаты фактически поставленных товаров.

Правила контроля госконтрактов

Казначейство сопровождает госконтракты в строгом порядке. Нормативы и правила казначейского сопровождения в 2020 году утверждены Постановлением Правительства РФ № 1765 от 30.12.2018.

Для осуществления операций с целевыми средствами территориальные органы Федерального казначейства (ТОФК) открывают счет в учреждениях Центрального банка РФ для учета денег юридических лиц, которые не являются участниками бюджетного процесса.

Получатели целевых денег (подрядчики и поставщики), в свою очередь, обязаны открыть лицевые счета в территориальных органах Федерального казначейства. На них будут зачисляться и с них будут списываться деньги.

Чтобы израсходовать их с лицевого счета, организация вместе с платежным поручением на оплату предоставляет в ТОФК заключенный госконтракт и иные документы, подтверждающие обязательства по расходованию целевых средств. Это и товарная накладная, и акт приемки-передачи, и счет-фактура.

Перечисление целевых денег не на казначейский счет для госконтракта, а на банковский счет допускается только в определенных случаях. Например, для выполнения обязательств юридического лица по оплате труда и иных выплат в пользу работников.

При казначейском контроле в госконтракты включаются определенные условия, в том числе обязанность поставщика (подрядчика):

- открыть лицевой счет в ТОФК для осуществления операций;

- предоставить в орган Казначейства и государственному заказчику сведения об исполнителях (соисполнителях);

- предоставить в ТОФК документы, предусмотренные правилами расходования целевых средств (накладных, актов и т. д.).

В платежных и расчетных документах и документах, которые подтверждают возникновение денежных обязательств, указывается , сопровождение которого осуществляется по изложенным правилам.

Простыми словами, ФК полностью контролирует ход исполнения госконтракта и взаиморасчеты сторон по принятым и доведенным до государственного заказчика обязательствам. Вот что такое казначейское сопровождение контракта по 44-ФЗ. Работники Казначейства, осуществляющие обеспечение госконтрактов, вправе запросить любую документацию, подтверждающую факт и объемы поставленных товаров, работ и услуг, порядок исполнения договора и целенаправленность расходования денежных средств.

Идентификатор госконтрактов

Идентификатор используется для определения контрактов и расчетов по ним. Он представляет собой 20-значный цифровой код, который присваивается заказчиком после формирования реестровой записи и сохраняется на протяжении действия договора.

Компании, которые реализуют товары в рамках контрактной системы закупок, должны указывать этот идентификатор в счетах-фактурах.

Казначейский контроль в гособоронзаказе

Сопровождение государственного оборонного заказа является строго обязательным. У всех заказчиков и исполнителей ГОЗ ведется работа с Казначейством по оборонным гос контрактам. Правила утверждены Постановлением Правительства № 1702 от 28.12.2018.

Федеральное казначейство отслеживает деньги, которые выделены на исполнение контрактов по оборонному заказу. Сопровождению подлежат все платежи в рублях при расчетах по госконтрактам, которые заключены с исполнителями или между исполнителями.

Исключение предусмотрено для госконтрактов, которые заключает Министерство обороны. Гособоронзаказ казначейское сопровождение исключает и для контрактов, заключенных госзаказчиками при наличии банковского сопровождения (отдельный банковский счет по 275 ФЗ) или для обеспечения:

- органов внешней разведки — инструментами разведывательной деятельности;

- ФСБ — инструментами контрразведывательной деятельности;

- «Росатома» — товарами, работами, услугами, связанными с ядерными боеприпасами и зарядами.

Все случаи, исключающие открытие лицевого счета в Казначействе в 2020 году по гособоронзаказу, прописаны в п. 3 ч. 3 ст. 5 459-ФЗ. Казначейство не сопровождает договоры на поставку коммунальных услуг, услуг связи и электроэнергии и контракты, подписанные с казенными учреждениями федерального уровня по п. 5 ч. 1 ст. 93 44-ФЗ.

Если у Вас заключен государственный контракт, по которому предусмотрено казначейское сопровождение , процесс получения расчета от Заказчика может оказаться не таким быстрым, как при оплате на расчетный счет организации.

Согласно условиям государственного контракта, оплата по контракту происходит на лицевой счет, открытый Поставщиком (Исполнителем) в казначействе. После того, как оплата от Заказчика поступила на лицевой счет, Поставщику (Исполнителю) нужно выполнить ряд действий, чтобы перевести денежные средства на расчетный счет компании.

Если аванс по контракту не предусмотрен, Поставщик (Исполнитель) возмещает средства после окончательного исполнения контракта (когда на руках есть подписанные закрывающие документы от Заказчика). Для этого Поставщику нужно зарегистрироваться в системе СУФД онлайн, чтобы получить доступ в личный кабинет, получив при этом возможность просматривать все операции, проходящие по лицевому счету. Потребуется заполнение ряда документов и порядка 4-5 выездов в казначейство. Само возмещение после прикрепления в систему всех необходимых документов занимает 1-2 дня.