Любой вид деятельности связан с затратами. Среди них выделяют отдельную категорию – накладные расходы (НР). Что это такое? Что относится к ним? Как рассчитываются?

Накладные расходы, что это, что включают?

Накладные расходы относят к косвенным затратам. Их можно рассматривать как дополнительную часть прямых издержек. К НР относят затраты, не связанные напрямую с себестоимостью производства продукции или оказания услуг предприятием. Рассматривается экономическая связь: движение денежного потока на покрытие производимых операций.

Прямые и накладные затраты не могут существовать отдельно. В одном случае издержки могут быть косвенными. В другом они же становятся прямыми. К примеру, сумма оплаты потребленного электричества конкретным участком будет косвенной издержкой в отношении всей линии производства. Но прямые издержки понесет именно этот цех.

Накладные расходы включают в себя в строительстве

В НР в строительстве включаются статьи, которые можно подразделить на следующие группы:

- 1. Административно-хозяйственные (связаны с управлением всего процесса: оплата труда персонала, незадействованного в строительстве, развития управленческого контроля, уплата налогов, почтовые, типографские, канцелярские, банковские затраты, оплата ЖКХ административных зданий, обслуживание служебного транспорта и др.).

- 2. Обслуживание строительных рабочих (налоги от ФОТ, расходы по обучению и переподготовке кадров; обслуживание бытовых условий; затраты по охране труда, безопасности).

- 3. Организация работ на площадках (затраты по содержанию временных конструкций, сооружений, инструмента, пожарная, сторожевая охрана, расходы на модернизацию, проектирование, содержание площадок в надлежащем состоянии, подготовка к сдаче).

- 4. Прочие издержки (рекламные расходы, амортизационные отчисления по нематериальным активам, кредитные платежи).

Сколько процентов?

Процент НР зависит от ряда показателей:

общего ФОТ;

среднеотраслевых затрат по отдельным работам;

территориальной привязки (10-20%).

Для произведения расчетов накладных издержек используют нормативы. Они устанавливаются по отдельным видам строительства или ремонтно-строительным, монтажным работам. Нормативы утверждаются и периодически корректируются законодательно. Любое изменение также учитывает фактические издержки строительной фирмы согласно анализа финансовой отчетности.

Исходя из целевого назначения, процент НР по укрупненным статьям составит:

- 1. 43,45% придется на административно-хозяйственные издержки;

- 2. 37,32% — обслуживание строительных рабочих;

- 3. 15,7% — организация работ на площадках;

- 4. 3,53% — прочие затраты.

Что входит в накладные расходы в смете?

НР в смете учитываются для каждого отдельного случая в соответствии с предоставляемыми услугами или выпускаемой продукцией. Важно придерживаться общепринятых механизмов формирования документации.

Исходя из функций и масштаба использования, накладные издержки разделяют на группы:

- Нормативы по отдельным видам строительства – рекомендуется использовать при составлении смет инвестиционных программ и тендерной документации.

- Нормы по монтажных, ремонтно-строительных и отдельных строительных процессах – применимы для формирования рабочих проектов или при оплате выполненных работ.

- Индивидуальные нормативы по монтажно-строительных и ремонтно-строительных предприятиях – используются под отдельные условия деятельности, отличны от усредненных значений, которые закрепляются укрупненными нормами НР.

МДС

Определение нормативных значений накладных затрат по отдельным сметам изложено в Методических указаниях в строительстве (МДС). Все сметные показатели образуют систему формирования цены и нормирования. В методических указаниях отражаются положения по тому, как считать стоимость строительства, порядок составления смет, определения величины нормативных издержек.

Также приводятся советы по оплате труда персонала, приводится нормативно-расчетная база в договорных ценах и сметах, формы и системы заработной платы, принципы построения и использования единой тарифной сетки и др. В строительстве обязательно используются и ТЕР, представляющие собой расценки по выполнению локальных работ.

Расчет накладных расходов формула

Особенность начисления накладных расходов и сметной прибыли - один из самых распространенных вопросов среди тех, что возникают у специалистов по ценообразованию в процессе работы. Это неудивительно, ведь ни одна смета не обходится без начисления НР и СП, в то время как огромное количество нормативных документов и пояснительных писем на эту тему все еще оставляет множество неясностей, в которых сегодня мы и попробуем разобраться.

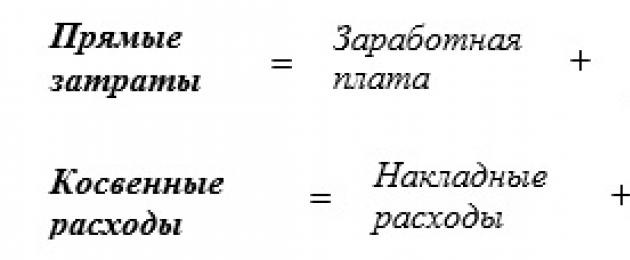

Итак, что же такое «накладные расходы» и «сметная прибыль» ? Как мы уже отметили, это обязательная составляющая любого сметного расчета, ведь сметная стоимость складывается из следующих элементов:

Где

Дополнительные затраты - затраты, которые несет подрядчик из-за сложных условий производства (временные знания и сооружения, зимнее удорожание, непредвиденные расходы, возвратные суммы, налоги в виде различных федеральных и муниципальных сборов в бюджет строительных организаций).

Налоги - компенсация по НДС.

Как видно из формулы, накладные расходы и сметная прибыль вместе составляют косвенные затраты по смете, т.е. затраты на организацию строительного производства и обслуживание производства, а также прибыль строительной организации. Разберем каждую из этих переменных подробно.

Накладные расходы (НР) - это затраты на организацию строительного производства и обслуживание производства. К ним относят затраты на содержание административно-управленческого персонала, расходы по организации и производству работ, расходы по обслуживанию рабочих.

Чтобы внести больше конкретики в наш разговор, отметим, что для определения НР разработаны следующие методические указания:МДС 81-33.2004 «Методические указания по определению величины накладных расходов в строительстве» (без учета районов Крайнего Севера и местностей, приравненных к ним), а также МДС 81-34.2004 «Методические указания по определению величины накладных расходов в строительстве, осуществляемом в районах крайнего севера и местностях, приравненных к ним» . В Приложении 6 данных нормативных документов, содержится полный перечень статей затрат, входящих в состав накладных расходов в строительстве . Этот перечень, в свою очередь, делится на 5 разделов . Таким образом, обратившись к указанному Приложению, мы выясним, что к НР относятся :

1. Административно-хозяйственные расходы , которые связаны, в основном, с управлением производством при строительстве объектов: расходы на оплату труда работников аппарата управления, линейного персонала, рабочих хозяйственного обслуживания; отчисления по уплате единого социального налога; почтово-телеграфные, типографские, канцелярские и представительские расходы; расходы на эксплуатацию зданий, сооружений и помещений, занимаемых административно-хозяйственным персоналом; расходы на эксплуатацию служебного легкового автотранспорта; расходы на служебные командировки, оплату услуг банков и аудиторских форм и другие расходы, связанные с управленческой деятельностью.

2. Расходы на обслуживание работников строительства : затраты на подготовку и переподготовку кадров; отчисления на единый социальный налог от фонда оплаты труда рабочих, учтенного в прямых затратах; расходы по обслуживанию санитарно-гигиенических и бытовых условий; расходы на охрану труда и технику безопасности.

3. Расходы на организацию работ на строительных площадках : износ и расходы, связанные с содержанием, ремонтом и разборкой временных (нетитульных) сооружений, приспособлений и устройств; износ и расходы по ремонту малоценных и быстроизнашивающихся инструментов и производственного инвентаря; расходы на содержание пожарной и сторожевой охраны; расходы по нормативным и геодезическим работам; расходы, связанные с изобретательством и рационализаторством; расходы по проектированию производства работ и содержанию производственных лабораторий; расходы по благоустройству и содержанию строительных площадок; затраты по подготовке объекта строительства к сдаче и другие расходы.

4. Прочие накладные расходы: амортизация по нематериальным активам; платежи по кредитам банков и расходы на рекламу.

5. Затраты, не учитываемые в нормах накладных расходах, но относимые на накладные расходы :платежи по обязательному страхованию имущества строительной организации и отдельных категорий работников; налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком; расходы, возмещаемые заказчиками строек за счет прочих капитальных затрат, связанных с деятельностью подрядчика. Затраты 5 раздела в бухгалтерской отчетности относятся на статью «Накладные расходы», а в сметной документации включаются в главу 8 «Временные здания и сооружения» и главу 9 «Прочие работы и затраты».

Теперь, когда мы знаем, что именно подразумевается под статьей «накладные расходы», стоит также отметить, что по своему функциональному назначению и масштабу применения НР делятся на следующие группы (Пункт 1.4 МДС 81-34.2004): - укрупненные нормативы по основным видам строительства , нормы которых перечислены в Приложение 3 (целесообразно применять для разработки инвесторских смет и на стадии подготовки тендерной документации); - нормативы по видам строительных, монтажных и ремонтно-строительных работ , нормы которых перечислены в Приложение 4, 5 (следует применять на стадии разработки рабочей проектно-сметной документации, а также при расчетах за выполненные работы); - индивидуальные нормы для конкретной строительно-монтажной или ремонтно-строительной организации (рассчитываются в отдельном порядке для учета реальных условий конкретного строительства, отличающихся от усредненных, предусмотренных в укрупненных нормативах накладных расходов).

Независимо от группы определение накладных расходов происходит всегда одинаковым образом - косвенным способом в процентах от сметных затрат на оплату труда строителей и механизаторов в составе прямых затрат , т.е. от фонда оплаты труда (ФОТ) . Однако формулы нахождения НР и последовательность произведения расчета зависят как от группы, так и от способа составления сметы (ресурсный, базисно-индексный).

Если отталкиваться от группы , то при использовании укрупненных нормативов накладных расходов по видам строительства начисление накладных расходов производится в конце сметы за итогом прямых затрат. А вот начисление накладных расходов по видам работ производится на комплексы работ, определяемых в соответствии с наименованием сборников ГЭСН-2001, ГЭСНм-2001, ГЭСНр-2001, ГЭСНп-2001 (привязка нормативов НР по видам работ к сборникам приведена в приложениях 4 и 5).

Если же мы говорим о способе составления сметы , то при применении ресурсного метода , когда в процессе составления локальных сметных расчетов (смет) средства на оплату труда рабочих определены в текущем уровне цен, величина накладных расходов может быть определена по формуле:

на стадии проекта:

H - величина накладных расходов, руб. или тыс. руб.;

З - величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе прямых затрат локального сметного расчета (сметы), руб. или тыс. руб.;

Н с - укрупненный норматив накладных расходов по видам строительства, приведенный в приложении 3 (в процентах);

Н n - индивидуальная норма накладных расходов для подрядной организации (в процентах);

H pi - норматив накладных расходов по i -тому виду строительных, монтажных и ремонтных работ, приведенных в приложениях 4 и 5 (в процентах).

При применении базисно-индексного метода , когда расчет средств на оплату труда рабочих производится на основе сметной величины оплаты труда, учтенной в сметно-нормативной базе 2001 г., могут быть применены следующие формулы:

На стадии проекта:

На стадии рабочей документации:

З с и З м - суммарная по объекту сметная величина оплаты труда рабочих-строителей и механизаторов в уровне сметных норм и цен на 01.01.2000, в руб.;

И от - индекс текущего уровня средств на оплату труда в строительстве по отношению к уровню сметной оплаты труда рабочих, учтенной сметными нормами и ценами 2001 г.;

З ci и З м i - суммарные по i -тому виду работ сметные величины оплаты труда рабочих-строителей и механизаторов в уровне сметных цен на 01.01.2000, в руб.;

n

Именно по данным формулам производится основная часть расчета накладных расходов в смете. Но, определив величину НР, сами вычисления на этом не заканчиваются. Дело в том, что сумма прямых затрат и накладных расходов вместе образуют лишь сметную себестоимость , т.е. затраты на проведение самих работ и их организацию. Понятно, что по себестоимости ни одна организация работать не может, поэтому следующее, что приходится найти, - это сметная прибыль .

Сметная прибыль - средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и материальное стимулирование работников.

Для определения сметной прибыли существует отдельное методическое указание - МДС 81-25.2001 «Методические указания по определению величины сметной прибыли в строительстве» . Согласно данному документу, в состав сметной прибыли входят следующие затраты: - отдельные федеральные, региональные и местные налоги и сборы, в т.ч.: налог на прибыль организаций, налог на имущество, налог на прибыль предприятий и организаций по ставкам, устанавливаемым органами местного самоуправления в размере не выше 5 процентов; - расширенное воспроизводство подрядных организаций (модернизация оборудования, реконструкция объектов основных фондов); - материальное стимулирование работников (материальная помощь, проведение мероприятий по охране здоровья и отдыха, не связанных непосредственно с участием работников в производственном процессе); - организацию помощи и бесплатных услуг учебным заведениям.

В Приложении 2 МДС 81-25.2001 приведены также затраты, не учитываемые в нормативах сметной прибыли . Это, прежде всего: - затраты, не влияющие на производственную деятельность подрядной организации; - затраты, связанные с пополнением оборотных средств; - затраты, связанные с инфраструктурой строительно-монтажной организации.

Сметная прибыль, как и накладные расходы, является нормированной частью стоимости строительной продукции и также подразделяется на следующие группы нормативов :

- общеотраслевые нормативы , устанавливаемые для всех исполнителей работ (65% для строительно-монтажных работ, 50% для ремонтно-строительных работ), используются для разработки инвесторских смет, технико-экономического обоснования проекта, определения стартовой конкурсной цены;

- нормативы по видам строительных и монтажных работ (перечислены в Приложение 3 МДС 81-25.2001), используются на стадии разработки рабочей документации и расчетах за выполненные работы;

- индивидуальные нормы , разрабатываемые для конкретной подрядной организации.

В качестве базы для определения сметной прибыли также используется общий фонд оплаты труда рабочих (ФОТ) . Именно поэтому НР и СП называют «косвенными затратами» - при их расчете берут определенные проценты от составляющих прямых затрат, т.е. определение величины идет «косвенно», а не «напрямую». Но опять же, есть определенные нюансы в самой схеме расчета . Например, при составлении локальных сметных расчетов (смет) без деления на разделы, начисление сметной прибыли производится в конце расчета (сметы), а при формировании по разделам - в конце каждого раздела и в целом по сметному расчету (смете).

Если же говорить о формуле начисления норматива сметной прибыли в сметной документации, то она также зависит от метода определения сметной стоимости строительной продукции и стадийности проектирования , как и в случае с НР. Например, при определении сметной стоимости строительной продукции в текущем уровне цен ресурсным способом величина сметной прибыли может быть найдена по формулам:

На стадии «проект»:

П - величина сметной прибыли, тыс. руб.;

З - величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе прямых затрат локального сметного расчета (сметы), тыс. руб.;

Н з - общеотраслевой норматив сметной прибыли, установленный к фонду оплаты труда рабочих (строителей и механизаторов) в составе прямых затрат;

Н с ni - норма сметной прибыли по i-му виду строительных и монтажных работ, приведенная в приложении 3, в процентах;

n - общее количество видов работ по данному объекту.

А при применении базисно-индексного метода, формула для сметной прибыли выглядит уже иначе:

На стадии «проект»:

На стадии «рабочая документация»:

З б - величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе прямых затрат локального сметного расчета (сметы), составленного с использованием сметных норм и цен базисного уровня, тыс. руб.;

З ci и Зт i - суммарные по i-му виду работ сметные величины оплаты труда (основной заработной платы) рабочих-строителей и механизаторов, тыс.руб.;

И от - индекс текущего уровня средств на оплату труда в строительстве по отношению к уровню оплаты труда (основной сметной заработной платы рабочих), учтенной сметными нормами и ценами базисного уровня;

n - общее количество видов работ по данному объекту.

И, наконец, при определении стоимости строительно-монтажных работ, выполняемых индивидуальными предпринимателями (физическими лицами) по договорам бытового или строительного подряда, величину сметной прибыли рекомендуется определять по индивидуальной норме, согласованной с заказчиком и определенной по следующей формуле:

Н и - норма индивидуальной прибыли, в процентах;

П n - размер прибыли, определенный по расчету для конкретной подрядной организации, тыс.руб.;

З - величина средств на оплату труда рабочих (строителей и механизаторов в составе прямых затрат), тыс. руб.

С НР и СП связан ещё один немаловажный момент . Дело в том, что результаты многочисленных наблюдений и анализ сметных затрат свидетельствуют, что в настоящее время структура прямых затрат в сметной стоимости строительных, монтажных и ремонтно-строительных работ с увеличением доли затрат по оплате труда рабочих по сравнению с базисным уровнем, учтенным в сметно-нормативной базе 2001 г., значительно изменилась. Это привело к увеличению сметной величины накладных расходов и сметной прибыли, так как в качестве их базы исчисления приняты сметные затраты по оплате труда рабочих-строителей и механизаторов. Поэтому в целях приведения нормативов накладных расходов в соответствие со сложившейся структурой прямых затрат строительно-монтажных работ и соблюдения единого методологического подхода по применению указанных в МДС нормативов при определении сметной стоимости строительства к НР и СП применяется ряд так называемых понижающих коэффициентов.

С 2001 года вышел целый ряд писем Минрегиона , разъясняющих применение понижающих коэффициентов к НР и СП: 1. Письмо Минрегиона №41099-КК/08 от 06.12.2010г.; 2. Письмо Минрегиона №3757-КК/08 от 21.02.2011г.; 3. Письмо Минрегиона №6056-ИП/08 от 17.03.2011г.; 4. Письмо Минрегиона №10753-ВТ/2 от 29.04.2011г.; 5. Письмо Минрегиона №15127-ИП/08 от 09.06.2011г.; 6. Письмо Минрегиона №20246-АП/08 от 28.07.2011г.; 7. Письмо Минрегиона №22317-ВТ/08 от 24.08.2012г.; 8. Письмо Минрегиона №29630-ВК/08 от 26.11.2012г.; 9. Письмо Госстроя №2536-ИП/12/ГС от 27.11.2012г.

Однако на данный момент из всего списка действуют только последние два письма . Если резюмировать информацию, содержащуюся в данных документах, а также в МДС 81-33.2004 и МДС 81-25.2001 , можно выделить 4 основных пары коэффициентов , применяемых к накладным расходам и сметной прибыли при составлении смет.

НР | СП | Основание для применения | Примечание |

0,85 | Если смета составляется по ГЭСН, либо если смета индексируется по статьям затрат. Если же смета индексируется единым индексом для СМР, то коэффициенты не применяются, так как уже учтены этим индексом. | Указанные коэффициенты не распространяются на работы по строительству мостов, тоннелей, метрополитенов, атомных станций, объектов по обращению с облученным ядерным топливом и радиоактивными отходами. |

|

0,94 | Для организаций, работающих по упрощенной системе налогообложения | ||

0,85 | Если смета составлена для ремонтно-строительных работ, но по общестроительным сборникам. | Приложение 4 МДС 81-33.2004 Примечание 1. |

|

При ведении строительства хозспособом (строительство или ремонт за счет собственных средств и с помощью непрофильных отделов, цехов или отдельных сотрудников предприятия), без заключения договоров подряда на выполнение работ. |

К накладным расходам существуют также такие коэффициенты, как:

1,2 - необходимо использовать при составлении сметы на реконструкцию и капитальный ремонт действующих атомных электростанций и других объектов с ядерными реакторами, а также на реконструкцию объектов метрополитена, мостов, путепроводов, искусственных сооружений, относящихся к категории сложных.

0,9 - при выполнении работ по капитальному ремонту оборудования (ГЭСНмр-2001-41) в жилых и общественных зданиях.

Таким образом, мы выяснили, что же такое накладные расходы и сметная прибыль, как они находятся и какими документами регулируются. Теперь логично перейти от теории к практике . Однако об этом мы поговорим в нашем следующем посте.

Смета - часть рабочей документации. Она необходима для любой стройки, любых работ. По смете определяют, сколько денег требуется стройке. Сколько их нужно для производства работ? В статье мы постарались рассказать, как заполняется смета, откуда брать для этого данные? Что такое индексы и коэффициенты? Из чего складывается сметная стоимость? Все не так сложно, как кажется.

В чем может помочь эта статья?

Статья поможет немного понять вопрос. Разобраться в сметах на начальном уровне. Здесь лишь общие понятия о составе сметы, примеры смет на монтаж. Немного об индексах и коэффициентах. Подробно о составлении смет для рассматривается в МДС 81-35. 2001.

Титульный лист

Рассмотрим, как читать сметы, на примере. Смета на монтаж сплит-системы (таблица на рисунке ниже) содержит 13 граф. Существуют и другие виды бланков, разнящиеся количеством граф. Но принцип везде похож и информация в графах схожа. Номера позиций текста, идущего ниже, соответствуют номерам на картинке примера сметы. Пример сметы на монтаж составлен для этой статьи и не привязан к какому-либо конкретному объекту.

1. Вверху слева расположен блок - «Согласовано». В нем прописывается подрядчик. Тот, кто выполняет работы. Указывается организация и данные руководителя. Здесь же ставится его подпись и печать.

2. Вверху справа расположен блок - «Утверждаю», содержащий должность, фамилию, инициалы и подпись руководителя заказчика. На блок «Утверждаю» тоже ставится печать.

3. Наименование стройки - место выполнения работ. В одной стройке могу быть объединены несколько частей работ.

4. Номер сметы. По нормативным документам принят такой порядок нумерации:

- первые 2 цифры - номер раздела сводного сметного расчета;

- вторая и третья - номер строки в его разделе;

- третья и четвертая - номер сметы в этом объектном сметном расчете.

В примере номер сметы не поставлен. Она не входит в какую-либо документацию.

5. Наименование объекта, работ и затрат. Описание работ с указанием наименования и адреса объекта.

6. Основание. На основании чего формировалась смета? Это может быть чертеж, техническое задание. Указываем, например техническое задание.

7. Сметная стоимость работ. Сумма сметы на монтажные работы прописанная в тысячах рублей. Указание суммы именно в тысячах рублей регламентировано МДС 81-35.2001.

8. Средства на оплату труда. Сколько должны заплатить рабочим теоретически?

9. Нормативная трудоемкость. Сумма человеко-часов без учета простоев, необходимых для выполнения работ.

10. Обоснование сметной стоимости. Смета примера составлена в текущих (прогнозных) ценах на I квартал 2018 года (но бывает индексация помесячная). Все расценки записываются в ценах 2001 года, а затем при помощи коэффициентов переводят в цены настоящего периода. Такой метод называют базисно-индексным.

Табличная часть сметы примера сметы на монтаж сплит-системы

Шапка сметы включает столбцы:

1. Номер расценки.

2. Шифр и номер норматива. Указывает, в каких нормативах составлена смета и по какому приказу действует данная нормативная база. В данном случае используется справочник ФЕР (федеральные единичные строительные расценки). Цифры в названии расценки означают номера: сборника - раздела - таблицы-расценки.

3. Наименование работ, затрат и единица расценки. Описывается сама работа (так же, как она прописана в расценке), измеритель расценки (в данном случае 1 сплит-система). Далее в наименовании расценки прописываются коэффициенты к позициям и индексы позиций.

4. Количество. Проставляется количество, учитывая измеритель расценки. В данном примере - это одна сплит-система.

Стоимость единицы (блок 1). Этот блок включает текущую базовую цену и ее элементы.

5. Всего/ оплата труда.

6. Эксплуатация машин/ в т. ч. оплата труда (машинистов).

7. Материалы.

Общая стоимость (блок 2). Получается умножением стоимость единицы на количество.

9. Оплата труда.

10. Эксплуатация машин/ в т. ч. оплата труда (машинистов).

11. Материалы.

Затраты труда рабочих (блок 3), не связанных с обслуживанием машин, чел. час.

12. На единицу.

Есть еще разбивка сметы на разделы. Строгих правил не существует. Разбивают логически. По разделу всегда подводится итог.

Что означают цифры таблицы сметы?

Метод составления рассматриваемой сметы - базисно-индексный. Цены в ней указаны на уровне цен 2001 и называются базовыми. Чтобы перевести цены в уровень текущих, базовую цену умножают на индекс. Прямые расценки сразу перевести в уровень текущих цен нельзя, т. к. для них нет индекса. Индексы есть для элементов затрат. Смета составляется в элементах затрат.

Всего их четыре:

- оплата труда рабочих - ОЗП;

- эксплуатация машин - ЭМ;

- оплата труда машинистов - ЗПМ;

- стоимость материалов.

Где в таблице искать прямые затраты:

Где в таблице искать элементы затрат:

Как в нормативе ФЕР 20-06-018-04, прописаны элементы затрат. Здесь же можно посмотреть, какие материалы вошли в расценку, а какие остались неучтенными.

Поэтому, чтобы узнать реальную цену работ, нужно цены элементов затрат 2001 года умножить на индексы и суммировать. Если в расценке заполнен столбец "Материалы", это означает, что в единице расценки сидит такое количество материалов. Это можно посмотреть в примере расценки на установку сплит системы (строка № 1). Бывают материалы, не включенные в расценку. Тогда они называются неучтенными и вписываются отдельной строкой (позиции с 3 по 9 настоящей сметы).

Сметные коэффициенты

Кроме индексов существуют коэффициенты. Они начисляются на элементы единичных расценок. Указываются в графе 3. Коэффициенты могут быть разные (для деревянных конструкций, для земляных работ, на демонтаж, на работу в зимних условиях...). Все их можно найти в журналах, сборниках расценок и в МДС 81-35.2001. Коэффициенты начисляются на элементы единичных расценок. Они могут быть и понижающими (например, на демонтаж), и повышающими (например, стесненность).

В конце сметы все затраты суммируются. В данном варианте заполнения сметы сначала идет строка затрат в ценах 2001 года. Затем строка с текущими ценами, где учтены все индексы расценок. Потом идет столбец - "Трудозатраты" .

Следующие две строки:

- СП (сметная прибыль).

- НР (накладные расходы).

Коэффициенты к ним указаны в расценках. Подробнее о расчете СП можно можно узнать из МДС 81-25.2001, а о расчете НР - из МДС 81-33.2004.

После раздел "Итого" разбивается на элементы затрат.

Идет начисление непредвиденных расходов.

Если в смете есть разделы, то итоги сметы складываются из итогов разделов.

В конце ставятся и расшифровываются подписи:

Составил (инженер ФИО).

Проверил (инженер ФИО).

Вопрос о том, какие коэффициенты следует применять к НР (накладным расходам) и СП (сметной прибыли) возникает у сметчиков достаточно часто.

Работа сметчика часто проходит на постоянной основе в одной организации, специализирующейся на определенной деятельности, например, на новом строительстве или ремонте, на промышленных объектах или общественных. В таком случае, если возникает необходимость создать смету на другой вид работ или объекта, она может быть составлена по привычному шаблону, с отклонением от требований и норм ценообразования в строительстве.

Выбор коэффициентов к НР и СП зависит от метода индексирования сметной стоимости

Выбор применяемых к НР и СП коэффициентов зависит от метода индексирования стоимости в текущие цены.

Индексация возможна:

- по статьям затрат

- к СМР

Индексация по статьям затрат применяется, как правило, при непосредственных расчетах за работы между заказчиком и подрядчиком. Представляет собой применение различных индексов на ЗП, ЭМ, ЗПМ, МАТ. Как правило На ЗП и ЗПМ индексы равны, а значит индекс можно назвать общим на ФОТ.

Индексация к СМР применяется, как правило, при инвестиционных расчетах, но так же и при расчетах между подрядчиком и заказчиком. Представляет собой применение единого индекса к стоимости СМР — то есть прямым затратам (ПЗ) в смете.

Коэффициенты к НР и СП

Коэффициенты к накладным расходам и сметной прибыли при новом строительстве

НР — 0,85

СП — 0,8

С индексацией к СМР

Коэффициенты не применяются

Коэффициенты к накладным расходам и сметной прибыли при ремонте и реконструкции жилых и общественных зданий и сооружений

С индексацией по статьям затрат

НР — 0,85

СП — 0,8

Все сборники ТЕР включая 46

НР — 0,9

СП — 0,85

С индексацией к СМР

Коэффициенты не применяются

На работы аналогичные технологическим процессам в новом строительстве

Все сборники ТЕР включая 46

НР — 0,9

СП — 0,85

Коэффициенты к накладным расходам и сметной прибыли при ремонте и реконструкции производственных зданий и сооружений, дорожных объектов

С индексацией по статьям затрат

НР — 0,85

СП — 0,8

На работы аналогичные технологическим процессам в новом строительстве

Все сборники ТЕР включая 46

НР — не применяется

СП — 0,85

С индексацией к СМР

Коэффициенты не применяются

На работы аналогичные технологическим процессам в новом строительстве

Все сборники ТЕР включая 46

НР — не применяется

СП — 0,85

Коэффициенты к НР и СП для предприятий, работающих по УСН

Для предприятий, работающих по упрощенной системе налогообложения (УСН) будут актуальными все вышеприведенные коэффициенты к НР и СП, но в дополнение к ним (любым из них) будут применяться коэффициенты.