Заканчивается 2016 год, а это значит, что подходит последний срок оплаты пенсионных взносов для ИП в 2016 году. Важно отметить, что взносы в ПФ ИП с 2017 года будут значительно видоизменены и для того, чтобы разобраться во всех нюансах предстоящих нововведений в ПФР для ИП, необходимо понять, что есть в 2016 году в системе Пенсионного фонда для ИП и что будет в 2017 году.

Каждый индивидуальный предприниматель с момента своей регистрации в едином реестре, получает обязанность осуществлять налоговые отчисления и страховые взносы в бюджетную систему России.

ИП: взносы в ПФР – 2017

Пенсионные взносы для ИП в 2017 году должны осуществляться в органы налоговой службы, а не в ПФР, как это происходит на текущий момент времени. Это одно из важнейших изменений в системе социального страхования, которое связано с передачей административных полномочий по сборам страховых взносов и их учета в ФНС . Все взносы, которые ранее осуществлялись в ПФР для ИП и в ФСС (кроме взноса «на травматизм») должны с 1 января 2017 года уплачиваться в ФНС по месту регистрации ИП. Правоотношения плательщиков страховых взносов и административного органа будут регулироваться гл. 34 НК РФ .

Если годовой доход у предпринимателя составил 600 000 рублей, он должен внести в ПФР взнос за 2016 год в размере: 23 153,33 + 3000=26 153,33 рублей.

Срок уплаты в Пенсионный фонд для ИП суммы платежа сверх предельной нормы дохода – до 1 апреля 2017 года. До конца 2016 года необходимо произвести для ИП выплаты в ПФР фиксированного платежа, а уже в начале следующего года рассчитать и внести дополнительный процент от сверхдохода.

Как рассчитать налог в Пенсионный фонд для ИП?

Расчет суммы платежей в ПФР ИП за себя 2017 будет также происходить, исходя из показателя МРОТ. На сегодняшний день МРОТ составляет 7500 рублей (такой же показатель будет на 1 января 2017 года, новый МРОТ в 7800 рублей начнет действовать лишь с 1 июля 2017 года).

Платежи в ПФР ИП в 2017 году составят в ПФР: 7500 х 12 х 26% = 23 400 рублей, в ФФОМС: 7500 х 12 х 5,1% = 4590 рублей.

Так что пенсионный и «медицинский» взносы ИП подрастет, по сравнению с нынешним годом: размер фиксированных страховых взносов ИП в 2017 году составит 27 990 рублей, если доход за 2017 год не превысит 300 000 рублей.

Сумма дополнительного взноса от сверхприбыли будет также рассчитываться в размере 1%, но при этом она не должна быть более 163 800 рублей.

В 2017 году КБК в платежке будут изменены в соответствии с данными нового администратора – первые цифры КБК должны быть 182 (ФНС).

Отчет в ПФР ИП за себя в 2017 году

ИП за себя по страхвзносам не должны отчитываться в Пенсионный фонд. Отчет положен лишь в том случае, если ИП имеет сотрудников и платит им зарплату или деньги по ГПХ. В таком случае отчетность составляется по форме РСВ-1 ПФР . Для ИП с численностью работников менее 25 человек отчет сдается в бумажном виде, за год – в привычные сроки – не позднее 15 числа месяца, следующего за окончанием квартального месяца. Предприниматели с большой численностью людей обязаны сдавать отчетность в электронном виде позднее 20 числа того же периода.

Форма отчетности по взносам ИП в 2017 году за своих работников изменится. С нового года все плательщики и в том числе ИП должны будут сдавать единый расчет по страховым взносам в налоговый орган, который фактически объединит РСВ-1, 4-ФСС , РСВ-2 , РВ-3. Условия предоставления бумажного или цифрового отчета не изменились, в отличии от срока его предоставления. За первый квартал 2017 года ИП-работодатели должны будут предоставить единый расчет по страховым взносам не позднее 30 числа месяца, следующего за отчетным периодом.

В ПФР ИП с 2017 года должны продолжать предоставлять информацию по персонифицированному учету: СЗВ-М (ежемесячно, не позднее 15-го числа после окончания отчетного месяца) и персучет за год, уже в 2018 году.

Известно, что чаще всего индивидуальные предприниматели занимаются ведением личной бухгалтерии самостоятельно. Для правильной уплаты налогов и страховых взносов предпринимателю необходимо своевременно реагировать на изменения в законодательной сфере, чтобы избежать возможных проблем с фискальными органами. К сожалению, изменения происходят не так уж и редко, что немного усложняет жизнь людям, имеющим свой бизнес.

Оплата взносов для ИП в 2018

С 2017 года статья 430 Налогового кодекса РФ полностью регулирует расчёт и уплату фиксированных сумм страховых взносов (СВ) индивидуальных предпринимателей. Согласно данной статье ИП должен платить пенсионные и медицинские СВ в обязательном порядке. Если у бизнесмена отсутствует доход, то он может прекратить свою деятельность, чтобы не платить СВ, так как отсутствие денежных поступлений не отменяет обязанность по уплате фиксированных сумм. Для всех физических лиц, зарегистрированных в качестве ИП, государство предусмотрело фиксированные суммы, обязательные к уплате:

- 26 545 руб. - пенсионные СВ;

- 5 840 руб. - обязательные медицинские СВ.

Важно помнить, что если у предпринимателя сумма дохода за год составляет более 300 тыс. руб., возникает обязанность расчёта и уплаты дополнительного СВ в ПФР. Для того чтобы получить сумму дополнительного СВ, нужно из дохода за год вычесть 300 тыс. руб. и полученную сумму умножить на 1%. Общая сумма взноса получается путём суммирования фиксированного СВ и полученного 1% от превышенного лимита.

Предприниматели, заработавшие более 300 тыс. руб. в год, обязаны заплатить дополнительный СВ

Приведём наглядный пример расчёта суммы взноса к уплате за 2018 год:

- ИП Смирнов получил доход от предпринимательской деятельности в размере 1 млн руб. за год, а это означает превышение лимита: 1 000 000 – 300 000 = 700 000 руб.

- Сумму превышения необходимо умножить на 1%: 700 000 х 1% = 7 000 руб. - сумма дополнительного СВ.

- 7 000 + 26 545 = 33 545 руб. - совокупная сумма взносов ОПС.

В итоге у ИП Смирнова возникла обязанность оплатить взносы ОПС на сумму 33 545 руб. При этом сумма взноса в ОМС остаётся неизменной - 5 840 руб.

Таблица: формулы расчёта пенсионных СВ и взносов ОМС для ИП в 2018 году

Таким образом, пенсионные СВ могут варьироваться в зависимости от дохода, получаемом ИП, в то время как взносы по обязательному медицинскому страхованию остаются фиксированными.

Интересен тот факт, что ИП может по своему желанию уплачивать СВ по временной нетрудоспособности и в связи с материнством (Федеральный закон № 255-ФЗ от 29.12.2006). Сумма такого СВ на 2018 год составляет 3 302,17 руб.

СВ ИП по нетрудоспособности и материнству в 2017г. рассчитываются по формуле: МРОТ на начало расчётного года х 2,9 (тариф) х 12.

Таким образом, при наступлении страхового случая, предприниматель сможет воспользоваться своим правом для получения пособия за счёт ДС ФСС. Такое право у ИП может появиться в случае болезни или беременности и рождения ребёнка.

Важно помнить, что СВ «на травматизм», если у предпринимателя нет наёмных сотрудников, не начисляются и не выплачиваются.

Видео: фиксированные взносы ИП за 2018 год

Оплата взносов через Сбербанк Онлайн

Современные технологии позволяют произвести оплату быстро и своевременно. Самая востребованная и относительно простая система оплаты СВ - это сервис «Сбербанк Онлайн». Любой ИП может воспользоваться этой системой для оплаты СВ при наличии личной карты и квитанции с реквизитами. Правильный платёжный документ можно сформировать и распечатать на сайте налогового органа:

- Работа с данной платёжной системой начинается с посещения онлайн-сервиса официального сайта Сбербанка.

Онлайн-сервис позволяет выполнить вход в сбербанк Онлайн

- После успешного входа в систему нужно посетить вкладку, которая отвечает за переводы и платежи, а затем необходимо выбрать ФНС среди прочих государственных субъектов.

В разделе «Переводы и платежи» находится «Федеральная налоговая служба»

- После того как удастся войти в интересующий раздел, выплывет страница с наименованием услуг. В данном случае наибольший интерес представляет раздел, который связан с поиском и оплатой налогов в ФНС.

Оплата налогов в ФНС в Сбербанк Онлайн

- Зная индекс документа, можно без труда совершить оплату квитанции. Такой индекс отображён в платёжном документе, сформированном на сайте ФНС. Указав индекс, ИП должен обозначить карту, с которой будут списаны ДС в пользу ФНС. Положительный момент такой оплаты СВ в том, что в этом случае комиссия отсутствует.

Индекс документа и данные карты важны при оплате с помощью Сбербанк Онлайн

- После заполнения необходимых полей, платёжная система сформирует документ, и на экране появится форма оплаты. Задача предпринимателя состоит в том, чтобы внимательно сверить суммы в «окне» системы и в квитанции - они должны совпадать.

- Для того чтобы система произвела оплату взносов, ИП нужно правильно ввести пароль, который можно будет увидеть в СМС, пришедшей на мобильный телефон. После правильного ввода пароля в платёжную систему на документе появится надпись, свидетельствующая об исполнении платежа. Следовательно, денежные средства с карты будут перечислены в ФНС.

Куда нужно платить взносы ОПС и ОМС

Поправки в НК РФ свидетельствуют о том, что уплату всех видов СВ ИП нужно осуществлять теперь в налоговый орган. Следовательно, ИП должен производить оплату СВ в налоговый орган по месту регистрации по новым КБК.

До 2017 года СВ нужно было платить в три разных фонда: ПФР, ФФОМС и ФСС (212-ФЗ от 24.07.2009). С наступлением нового года данный закон больше не действует, а в Налоговый кодекс введён раздел «СВ» (глава 34 НК РФ).

Таблица: новые КБК для оплаты СВ в 2018 году

В соответствии с новыми поправками в законодательстве, ИП обязан перечислить в инспекцию ФНС не только те суммы СВ, которые были начислены в 2017 году, но и суммы СВ предыдущих периодов, если данные взносы оплачены не были. То есть если у предпринимателя есть долги по СВ, к примеру, за 2016 год, то такие суммы ИП обязан будет оплатить также в налоговый орган.

В платёжном поручении на уплату страховых взносов КБК проставляется в поле (104)

Сроки уплаты взносов

Предприниматель имеет право оплатить фиксированные СВ в любое время в течение года до 31 декабря включительно. У ИП есть возможность производить оплату частями в течение года либо произвести выплату единовременно в конце года.

Бывают случаи, когда у субъекта предпринимательства не было дохода в течение двух кварталов, а в третьем квартале возник доход. ИП проще не платить взносы в двух предшествующих периодах, а заплатить его целиком в третьем квартале. Если же в силу специфики вида деятельности основной доход ИП получил в начале года, то он может оплатить его единовременно, не дожидаясь конца периода. Основной плюс уплаты фиксированных СВ для ИП - отсутствие чётких сроков уплаты.

Для ИП, который находится на упрощённой системе налогообложения, предпочтительнее перечислять СВ раз в квартал для уменьшения авансовых платежей с целью налоговой оптимизации (налоговый режим - «УСН доходы минус расходы»). Важно помнить, что сумму СВ необходимо уплатить до расчёта единого налога для принятия этого вида расхода.

Таблица: сроки оплаты для ИП в 2018 году при разбивке сумм СВ равными долями

В итоге получается, что фиксированные платежи делятся на 4 равные части, поэтому оплата раз в квартал будет составлять следующие суммы:

- 6 636,25 руб. - расход на ОПС;

- 1 460 руб. - расходы на ОМС.

Тем ИП, которые применяют ЕНВД, лучше всего разбить оплату СВ поквартально равными долями, так как сумма вменённого дохода за каждый квартал будет оставаться прежней.

Дополнительный СВ в ПФР, который составляет 1% от годового дохода, нужно оплатить до 1 июля следующего года. В данном случае превышение лимита в течение года будет основанием для уплаты данного СВ по мере его возникновения с целью учёта такого расхода в единый налог. Дополнительный СВ лучшего всего уплачивать в те сроки, когда принято решение об оплате фиксированных СВ.

Если ИП платит СВ по временной нетрудоспособности и в связи с материнством на добровольной основе, то это перечисление также необходимо сделать до 31 декабря.

Если ИП прекратил свою деятельность, СВ ему следует оплатить в течение последующих 15-ти дней.

Видео: об оплате фиксированных сумм ИП в начале года

Формирование квитанции на оплату взносов

По причине того, что в Налоговом кодексе произошли существенные изменения, оплатить СВ по квитанции прошлых лет у ИП не получится, так как получатель теперь не ПФР, а ФНС. Для того чтобы ИП смог получить актуальный платёжный документ, ему необходимо:

Процесс формирования документа для оплаты СВ будет одинаков как для оплаты взноса ОПС, так и взноса ОМС. Разница будет заключаться лишь в выборе вида платежа и КБК.

Платёжный документ для оплаты взносов ОМС ИП

Следовательно, ИП может самостоятельно сформировать квитанцию для оплаты фискальных платежей, не прибегая к посторонней помощи, так как вероятность ошибки при заполнении этого документа сведена к нулю. Стоит отметить, что на сайте ФНС предусмотрена система подсказок при использовании данного сервиса, поэтому им очень удобно пользоваться.

Ответственность ИП за неуплату взносов

Полезно будет знать, чего ожидать ИП в случае нарушения законодательства по уплате СВ, ведь и в данной сфере произошли изменения.

Может так произойти, что ИП перечислил уменьшенную сумму СВ либо не перечислил вовсе. В таком случае ФНС может применить следующие виды штрафов:

- 20% от суммы страхового взноса, которая не была перечислена в ФНС, но только в том случае, если такое обстоятельство произошло неумышленно;

- 40% от суммы страхового взноса, которая оказалась не оплачена, но тогда, когда ИП совершил уклонение от обязательства умышленно.

Такие штрафы грозят тем предпринимателям, у которых неверный расчёт СВ или их неуплата была выявлена ФНС в ходе налоговой проверки. Поэтому те ИП, которые платят взносы, но опаздывают по срокам, не попадают под данную систему наказания.

Информационные технологии продолжают своё развитие, что существенно облегчает жизнь всем субъектам предпринимательства, в том числе и ИП. Хозяину бизнеса теперь достаточно самостоятельно зайти на сайт налоговой инспекции, чтобы сформировать нужную квитанцию по СВ, а затем оплатить её. Такое положение вещей позволяет сэкономить время и силы ИП, так как больше нет необходимости вручную заполнять квитанции и совершать поездку в банк.

ИП и организации, являющиеся работодателями, обязаны с выплат сотрудникам, работающим по трудовым договорам , ежемесячно перечислять страховые взносы на пенсионное, медицинское и социальное страхование в ФНС РФ . Взносы на травматизм по прежнему уплачиваются в ФСС.

Примечание : с 2017 года изменился порядок уплаты и представления отчетности по страховым взносам, связано это с передачей контроля над страховыми взносами ФНС РФ и вступлению в силу новой главы 34 НК РФ «Страховые взносы».

С выплат физическим лицам по договорам гражданско-правового характера необходимо перечислять взносы только на пенсионное и медицинское страхование (взносы от несчастных случаев не перечисляются в любом случае, а взносы по временной нетрудоспособности перечисляются, только при условии, что такой пункт прописан в договоре).

Выплаты работникам, которые по закону освобождены от уплаты страховых взносов, перечислены в ст. 422 НК РФ.

Обратите внимание , что индивидуальные предприниматели, помимо уплаты страховых взносов за работников, дополнительно должны перечислять страховые взносы ИП «за себя».

Бесплатная консультация по налогам

Тарифы страховых взносов за работников в 2019 году

В 2019 году страховые взносы нужно платить по следующим тарифам:

- На пенсионное страхование (ОПС) – 22% .

- На медицинское страхование (ОМС) – 5,1% .

- На социальное страхование (ОСС) – 2,9% (без учёта взносов от несчастных случаев ).

При этом некоторые ИП и организации имеют право применять пониженные тарифы (см. таблицу ниже).

В 2019 году изменилась лимиты для начисления взносов:

- на ОПС – 1 150 000 руб. (в случае превышения, взносы уплачиваются по уменьшенной ставке – 10% );

- на ОСС – 865 000 руб. (в случае превышения, взносы больше не уплачиваются);

- на ОМС – предельная величина отменена.

Обратите внимание , что в 2019 году были отменены льготы по страховым взносам для большинства ИП и организаций. В частности, это затронуло ИП на патенте, а также представителей МСП, работающих в социальной и производственной сферах и применяющих УСН. Пониженные тарифы оставили лишь для НКО и благотворительных организаций. Подробнее со ставками по страховым взносам можно ознакомиться в таблице ниже.

Общие тарифы для страховых взносов в 2019 году

Пониженные тарифы для страховых взносов в 2019 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

|---|---|---|---|---|

| НКО на УСН, ведущие деятельность в области соц. обслуживания, науки, образования, здравоохранения, спорта, культуры и искусства | 20% | — | — | 20% |

| Благотворительные организации на УСН | ||||

| Участники свободной экономической зоны в Крыму и Севастополе | 6% | 0,1% | 1,5% | 7,6% |

| Организации и ИП, занимающиеся ведением технико-внедренческой и туристско-рекреационной деятельности в особых экономических зонах | 20% | 5,1% | 2,9% | 28% |

| Хозяйственные общества и партнерства, осуществляющие деятельность в области ИТ технологий и соответствующие условиям пп.1 и 2 ст. 427 НК РФ | ||||

| Организации, получившие статус участника проекта «Сколково» | 14% | — | — | 14% |

| Организации и ИП, осуществляющие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | — | — | — | 0% |

| Организации в области ИТ (при условии, что доходы от этой деятельности по итогам 9 месяцев не менее 90%, а количество работников не менее 7 человек | 8% | 4% | 2% | 14% |

Примечание : льготникам, в случае превышения лимитов в 1 150 000 и 865 000 руб. перечислять взносы на социальное и пенсионное страхование не нужно.

Дополнительные тарифы для страховых взносов в 2019 году

Примечание : дополнительные взносы платятся независимо от лимитов в 1 150 000 и 865 000. При этом компаниям, которые провели оценку условий труда, можно платить доп. взносы на пенсионное страхование по специальным тарифам (п.3 ст. 428 НК РФ).

Порядок и сроки уплаты страховых взносов

Страховые взносы в ФНС и ФСС необходимо перечислять ежемесячно не позднее 15-го числа следующего месяца. Если последний день совпадает с выходным или праздником, то окончательный срок уплаты взносов переносится на ближайший рабочий день.

Оплата взносов на пенсионное страхование

Оплата взносов на медицинское страхование

Оплата взносов на социальное страхование

Перечисление страховых взносов осуществляется на два вида обязательного социального страхования:

- на случай временной нетрудоспособности и в связи с материнством в ФНС РФ;

- от несчастных случаев на производстве и профессиональных заболеваний в ФСС.

Величина страховых взносов по временной нетрудоспособности составляет 2,9% от зарплаты, но может меняться в зависимости от применяемой льготы ().

Размер страховых взносов от несчастных случаев составляет от 0,2 до 8,5% в зависимости от того к какому классу профессионального риска относится основной вид вашей деятельности.

В 2019 году коды бюджетной классификации для перечисления страховых взносов на социальное страхование не изменились:

- КБК 182 1 02 02090 07 1010 160. (в случае временной нетрудоспособности);

- КБК 393 1 02 02050 07 1000 160. (от несчастных случаев на производстве).

Остальные платежные реквизиты вы можете узнать, обратившись в территориальное отделение ФСС и налоговую инспекцию по месту учета.

Примечание : страховые взносы необходимо уплачивать и указывать в отчётности в рублях и копейках.

Отчетность по страховым взносам

В слайдерах ниже перечислена вся отчетность, которую нужно сдавать по страховым взносам в 2019 году:СЗВ-СТАЖ , в которой отражаются сведения о страховом стаже застрахованных работников. Этот отчет нужно подавать в ПФР каждый год, в срок не позднее 1 марта следующего года.

Отчетность в ФСС

Каждый квартал в Фонд социального страхования необходимо сдавать расчёт по форме 4-ФСС . Начиная с 1 января 2017 года, в расчете 4-ФСС нужно отражать только сведения по травматизму и профзаболеваниям .

В 2019 году срок сдачи отчетности в ФСС зависит от её формы:

- В электронной – не позднее 25-го

- В бумажной – не позднее 20-го числа месяца, следующего за отчетным кварталом.

Обратите внимание , начиная с 2015 года всем работодателям, у которых среднесписочная численность работников превышает 25 человек (раньше было 50 человек), необходимо сдавать отчётность только в электронной форме с усиленной квалифицированной электронной подписью (УКЭП).

Бизнесмен, работающий на себя, как только он регистрируется в налоговой инспекции в качестве ИП, должен платить обязательные страховые взносы за себя и за своих работников. Для этого можно использовать разные способы, оптимизируя своё рабочее время и финансовую нагрузку. Разберём, как проходит пенсионных взносов в 2018 году.

Пенсионные взносы ИП

Индивидуальный предприниматель, встав на учёт в Едином госреестре предпринимательства, берёт на себя обязательство уплачивать в пенсионную копилку внебюджетного государственного фонда обязательные фиксированные взносы самозанятого предпринимателя. Такие страховые сборы называют ещё фикс-взносами ИП «за себя».

От этой, фактически ставшей налоговой, нагрузки не освобождаются уже трудоустроенные по найму у стороннего работодателя коммерсанты. Здесь не работают льготы для малообеспеченных категорий граждан (к примеру, для матерей-одиночек, людей с ограниченными возможностями и пр.). Не учитывается и то, чем занимается бизнесмен, а также льготы и каникулы по налогам. Пенсионные сборы ИП «за себя» в полном объёме вменяются и пенсионерам, которые, вроде как, уже заработали себе на пенсию от государства.

Сумма страхового сбора закреплена на один год и не зависит от валовой прибыли бизнесмена. Пенсионный взнос за 3 ближайшие года вырастет ни много ни мало на 40%. Довольно дорогая плата за имеющийся у всех россиян СНИЛС.

Таблица: суммы платежей ИП на ОПС «за себя» в 2017-2020

Расчёт суммы за неполный год

Если бизнесмен состоял на учёте в гос. реестре не полный календарный год, взнос уменьшается пропорционально отработанному времени. То есть здесь включается следующая формула:

- считаем плату за полный месяц (берём 2018 год): 26 545 ₽ / 12 месяцев = 2 212 ₽;

- рассчитываем стоимость одного дня (к примеру, возьмём апрель, в котором 30 дней): 2 212 ₽ / 30 календарных дней = 73,74 ₽;

- перемножаем стоимость одного месяца на количество отработанных ИП полных месяцев;

- прибавляем к полученному расчёту произведение оставшихся в неполном месяце дней и стоимости одного дня.

Пенсионные взносы самозанятого ИП без штата делятся на фиксированный взнос на ОПС и сбор, назначаемый при прибыли, которая превышает 300 тысяч

Дополнительный взнос с прибыли больше 300 тысяч рублей

У коммерсанта, работающего без наёмных работников, есть ещё одна обязанность - взнос на ОПС, который уплачивается, если полученный предпринимателем доход в отчётном году превышает 300 тысяч рублей. С этого момента предприниматель должен платить ещё 1% от прибыли, которая переходит этот порог.

Алгоритм расчёта будет следующим:

- для начала нужно рассчитать цифры чистого дохода исходя из режима налогообложения, применяемого ИП;

- далее, от этой суммы отнимаются 300 тысяч;

- получившаяся сумма умножается на 1% (или просто делится на 100).

Как правило, сложности, которые здесь возникают, касаются расчёта доходности предприятия. Общее правило здесь - всё, что считается налоговой базой, принимается к учёту при вычислении пенсионного сверх-взноса. Когда бизнесмен совмещает несколько налоговых режимов, он обязан учитывать доходы по всем системам обложения.

У этих платежей есть ограничивающий верхний порог, то есть максимальный платёж не может быть больше определённой суммы. Номинал ежегодно индексируется.

Таблица: максимальные выплаты по пенсионному взносу при доходе свыше 300 тысяч рублей

Взносы за работников

Имея в штате наёмных работников, индивидуальный предприниматель уплачивает по обязательному пенсионному страхованию 22% от суммарного дохода сотрудника. Нужно отметить, что сумма платежа рассчитывается от всех выплат работнику: зарплаты, премии, отпускных, компенсационных и прочих выплат. Формула ежемесячного платежа выглядит стандартно: при исчислении за базу берётся сумма всех выплат, которая умножается на установленный пенсионный тариф (22%).

В случае когда работник получает за отчётный период зарплату более 1,021 млн руб., ИП должен выплатить за него с превышающей эту цифру суммы ещё 10%.

За работников ИП перечисляет пенсионные взносы ежемесячно

По страховым фикс-взносам «за себя» отчётность не предусмотрена. Контролёры ОПС самостоятельно мониторят и проверяют корректность расчётов. Процесс базируется на данных декларирования ИП или на вменённых платежах по применяемым системам налогообложения. А вот по взносам за работников расчёты обязательны.

Когда ИП освобождается от пенсионных взносов

Есть жизненные периоды, когда ИП на законных основаниях может быть освобождён от всех страховых взносов. Такие моменты можно сосчитать на пальцах:

- период для ухода за младенцем до достижения им возраста 1,5 лет, в 2018 году такое освобождение может быть предоставлено одному из родителей (на период до 6 лет в сумме);

- уход за родственником, которому присвоена I группа инвалидности, ребёнком, признанным инвалидом;

- уход за престарелым человеком в возрасте 80+ лет;

- служба в рядах вооружённых сил (на контрактников это льгота не распространяется);

- выезд с семьёй за рубеж, если супруг предпринимателя направлен в рабочую командировку (каникулярный период здесь не может превышать 5 лет);

- направление супруга ИП со статусом военнослужащего в местность, где осуществление предпринимательской деятельности невозможно (сроком до 5 лет);

- когда ИП признан несостоятельным, в момент сдачи документов в арбитраж он автоматически лишается статуса ИП, следовательно, обязанность уплаты страховых бизнес-взносов с него снимается;

- если вынесено судебное решение, что ИП признан пропавшим без вести;

- и крайний случай - смерть ИП.

Мамочка-предприниматель может спокойно заниматься малышом до достижения возраста полутора лет и не платить взносы и налоги, если она не ведёт бизнес

Заметьте только, что для такого освобождения необходимо дополнительно соответствовать определённым требованиям:

- быть готовым подтвердить факт льготы документами (налоговики декларируют, что ИП не обязан документально подтверждать свой бизнес-отпуск, но лучше подстраховаться и предупредить ИФНС во избежание эксцессов);

- не вести свой бизнес ни в удалённом, ни в оффлайн-режиме, по расчётному счёту не должны проходить суммы, на личную банковскую карту не могут поступать деньги с указанием «за товар или услугу».

В противном случае все фискальные платежи будут вменены предпринимателю в полном объёме задним числом. Да ещё и со штрафами и всеми вытекающими из этого неприятностями.

Сроки уплаты пенсионных взносов ИП в 2018 году

Что касается пенсионки «за себя», конкретных сроков уплаты не существует. Налоговики определяют крайний срок платежа по ОПС до конца календарного года (до 31 декабря). Взносы на пенсионное и медицинское страхование, как правило, платятся вместе.

Оптимальным решением считается ежеквартальное планирование платежей. Во-первых, такой график позволяет включать платёжки в налоговый учёт, сокращая налоговый сбор. Здесь важно, чтобы перевод ушёл до уплаты авансового платежа (если налоговые периоды идут с квартальной периодичностью, как, к примеру, у УСН или ОСНО). Во-вторых, разбивка одной суммы на 4 платежа позволяет вынимать из бизнеса средства с меньшей финансовой нагрузкой.

По дополнительному взносу в 1% от дохода при превышении 300 000 рублей в 2018 году прошли изменения. Если ранее взнос за сверх-доход должен был быть уплачен до конца апреля, то с текущего года срок перенесён на середину года - до конца июня. Таким образом, бизнес нормально проходит декларирование и камеральную проверку, которая длится 3 месяца, и если налоговый регулятор принимает расчёт, ИП спокойно платит страховой взнос на основании дохода, указанного в декларации.

Взносы за работников по пенсионке должны проходить ежемесячно по истечении отчётного месяца, крайний срок для уплаты - до 15 числа.

Если ИП прекращает свою коммерческую деятельность и выходит из ЕГРИП, у бизнеса есть всего 15 дней, чтобы уплатить все взносы. Это мед. страхование, ОПС плюс 1% от прибыли, превышающей 300 тысяч рублей.

Как оплатить пенсионный налог

Предпринимателям нужно знать, что существуют всего 3 способа уплаты пенсионных взносов: через онлайн-банкинг, на сайте ФНС или в отделении банка по квитанции. Все они просты и удобны.

С 2017 года получателем пенсионных сборов является ФНС

С 2017 из-за передачи администрирования взносов по страхованию из Пенсионного фонда РФ в Федеральную налоговую службу были изменены получатель платежей и КБК. Ранее использовавшиеся коды сегодня не могут использоваться.

С одной стороны, уплата взносов налоговому регулятору сокращает цепочку проверки данных. Теперь ошибки в начислении взносов обнаруживаются быстро, и микробизнес в какой-то мере подстрахован от начисляемых пени при допущении просчётов. Но с другой стороны, многие предприниматели отмечают жёсткую политику налоговиков во взаимоотношениях с коммерсантами. С инспекторами ФНС гораздо труднее договориться, малейшие ошибки сразу ведут к штрафам, с каждым годом усиливается контроль.

Интернет-банкинг

Один из самых удобных и оперативных способов - провести платёж с помощью клиент-банка 24/7. Сделать это можно онлайн хоть с сотового телефона, хоть с планшета, хоть со стационарного ПК. Такие онлайн-сервисы работают практически во всех кредитных организациях (это может быть и Сбербанк, и любой из мобильных банков, типа «Тинькофф» или «Точки»).

Такая процедура, как правило, занимает не более пяти минут. Чтобы начать работу в интернет-банкинге, нужно:

- зарегистрироваться в системе выбранного интернет-банкинга;

- подтвердить фиксацию своего адреса с помощью мобильного телефона и электронки;

- зайти в банк-клиент через онлайн-вход.

После этого остаётся только выполнить банковскую операцию по перечислению средств.

Видеоинструкция: оплата страховых взносов через «Сбербанк-онлайн»

Оплата взносов на сайте ФНС

Сервис оплаты начал работать у налоговиков относительно недавно, поэтому рассмотрим этот способ с помощью пошаговой инструкции.

Алгоритм уплаты страхового пенсионного сбора достаточно прост и выглядит следующим образом:

- Заходим на базовую страницу онлайн-сервиса налог.ру . Выбираем нужную вкладку по типу плательщика - «индивидуальный предприниматель», а также вид расчётного документа в зависимости от того, что хочет сделать плательщик: распечатать платёжное поручение и оплатить в отделении банка или сразу перевести деньги со счёта. Сервис содержит развёрнутые всплывающие подсказки: наведя курсор на знак вопроса, можно получить ответ, к примеру, чем платёжный документ отличается от поручения.

Заполнение платёжного документа на перечисление пенсионного взноса начинается с выбора статуса плательщика и вида документа

- Выбираем вид платежа. Если плательщик не знает точный КБК, онлайн-ресурс доведёт пользователя до цели с помощью выпадающего списка. В нужной вкладке выбираем «страховые взносы» и наименование платежа, пролистывая вниз перечень (он довольно длинный, нужно читать внимательно, а при выборе затем перепроверить всё ещё раз по КБК). Далее выбираем период, за который вносится платёж, во вкладке «Тип платежа».

Шаг №2 - выбор вида платежа при заполнении платёжки: или сразу вносим КБК, или смотрим через выпадающий перечень

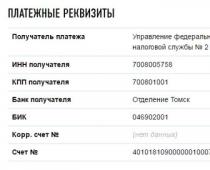

- Выбираем реквизиты получателя платежа. Если ИП не знает кода инспекции, к которой он приписан, это можно элементарно вычислить по адресу места жительства или по названию ИФНС. Определить код налогового подразделения можно просто поставив галочку в форме, ресурс подскажет все шаги.

Выбрать ИФНС, в которую направляется платёж, довольно просто

- Вносим данные по реквизитам платёжного документа: проверяем статус плательщика (должен стоять «ИП»), затем надо выбрать основание (за что вносится платёж), налоговый период (конкретную дату, месяц, квартал или год), следом проставляется сумма.

Заполняя реквизиты платёжного документа, нужно определить основание, период и сумму взноса

- Все предыдущие пункты заполнены. Важный этап - внести все данные налогоплательщика: Ф. И. О., адрес места жительства и идентификационный номер ИП. Здесь важно указать ИНН плательщика, так как без этих данных пользователь не сможет оплатить платёжное поручение онлайн. Если ИНН не будет указан, ресурс даст возможность распечатать поручение и оплатить платёжку в кредитной организации на месте.

Внесение реквизитов плательщика - основной этап, не внеся ИНН, пользователь не сможет оплатить платёжку с сервиса (только в банке)

- Формируем платёжный документ. В случае если ИНН плательщика пенсионного взноса не был заполнен на предыдущем этапе, пользователь сможет сформировать платёжку для оплаты в отделении банка. Проверяем её и идём в любую кредитную организацию для оплаты.

В форме «Оплатить платёжный документ» на сайте ФНС РФ нужно просто найти нужный банк

- Последний этап онлайн-оплаты пенсионного взноса - подтверждение выставленного счёта. В сформированной форме «Подтверждения выставленного счёта» нужно указать логин и подтвердить оплату пенсионного платежа. Дело сделано.

В форме подтверждения выставленного счёта нужно просто поставить логин и подтвердить оплату

Не стоит пугаться, если вы не нашли в перечне банков-партнёров той кредитной организации, в которой у вас открыт счёт. В этом варианте обратите внимание на вкладку госуслуг. Здесь каждый может оплатить документ с помощью карты любого банка, мобильного телефона или электронного кошелька. Правда, здесь стоит обратить внимание, что в этом варианте будет взиматься комиссия.

Оплата по квитанции в банке

Сформировав квитанцию для оплаты, можно заплатить всё в ближайшем удобном отделении любого банка. И заметьте: за перечисление платежей в госучреждение комиссия не берётся. Но это, пожалуй, самый длинный путь по проведению платежа.

Рекомендуем: особенно тщательно проверяйте КБК и все формулировки в назначении платежа при уплате взноса. Если в назначении будет ошибка, платёж не дойдёт до адресата, и взнос будет считаться неуплаченным. А это грозит определёнными санкциями. Деньги, конечно, можно попытаться вернуть, но нужно сразу быть готовым к бумажной волоките и длительному ожиданию.

Таблица: все КБК для уплаты пенсионки после 01.01.2017

| Назначение | КБК |

| Страховые взносы на ОПС в фиксированном объёме, которые уплачиваются ИП за себя (в том числе, с прибыли ˃ 300 000 ₽) | 182 1 02 02140 06 1110 160 |

| Взносы на ОПС, которые уплачиваются за работников ИП | 182 1 02 02010 06 1010 160 |

| Дополнительные взносы на ОПС работников, занятых на вредных условиях труда, тариф для которых не зависит от результатов спец. оценки | 182 1 02 02131 06 1010 160 |

| Доп. взносы на ОПС работников, занятых на вредных условиях труда, тариф для которых зависит от результатов спец. оценки | 182 1 02 02131 06 1020 160 |

| Доп. взносы на ОПС работников, работающих в тяжёлых условиях труда, тариф для которых не зависит от результатов спец. оценки | 182 1 02 02132 06 1010 160 |

| Доп. взносы на ОПС работников, работающих в тяжёлых условиях труда, тариф для которых зависит от результатов спец. оценки | 182 1 02 02132 06 1020 160 |

Ответственность за неуплату или нарушение сроков оплаты

Неуплата или опоздание со сроком платежа влекут за собой для индивидуального предпринимателя прежде всего материальную ответственность. Допуская ошибки в платёжках или опаздывая с выплатами, бизнесмен сталкивается с начислением пени ежедневно, за каждый день просрочки. Пеня составляет 1/300 процента рефинансирования ЦБ РФ.

Помимо этого, микробизнесу при нарушении сроков грозят штрафные санкции, которые могут достигать от 20 до 40% от суммы пенсионного платежа. Соответственно, если брать только фиксированный платёж по ОПС в 2018 году, штраф может составить 5 309-10 618 ₽. Что уж говорить по взносу за превышение, здесь всё зависит от объёма доходной части.

Видео: платежи ИП «за себя» - что изменилось в 2018 году

Пенсионные страховые взносы обязательны и просты. Не стоит пренебрегать требованиями налоговиков по своевременному их погашению. Очевидно, что уйти от этих платежей довольно проблематично, поэтому оптимальным вариантом здесь будет: плановый ежеквартальный подход к уплате, грамотный выбор формирования платёжного документа и основное - своевременный платёж в страховую государственную копилку.

С помощью данного калькулятора вы можете быстро рассчитать суммы взносов в ФФОМС и ПФР в соответствии с требованиями 2019 года. Сервис поможет сформировать правильную платежку по взносам с актуальными реквизитами.

Рассчитать взносы ИП и сделать платежку

Страховые взносы ИП в 2019 году

- Новый порядок определения суммы фиксированного страхового взноса ИП в Пенсионный фонд (взнос предпринимателя «за себя»). Напомним, ранее ее рассчитывали в зависимости от МРОТ на начало года. Теперь размер фиксированного взноса в ПФР закреплен в Налоговом кодексе. Он составляет: на 2019 год - 29 354 руб., на 2020 год - 32 448 руб.

- Доходы ИП могут превысить 300 000 руб. за год. Максимальная сумма фиксированных взносов ИП с таких доходов не должна превышать: за 2019 год - 234 832 руб., а за 2020 год - 259 584 руб.

- Последний день для уплаты взносов в ПФР с доходов ИП, превышающих 300 000 руб. перенесен с «1 апреля» на «1 июля» года, следующего за отчетным.

- Взносы ИП в ФФОМС также «отвязаны» от МРОТ. Размер взноса на ОМС в фиксированном размере теперь прописан в Налоговом кодексе и составляет: на 2019 год - 6884 руб., на 2020 год - 8426 руб.

*ст. 2 Федерального закона от 27.11.2017 № 335-ФЗ.

Порядок уплаты взносов в ПФР в 2019 году

- до 31 декабря 2019 года в ФФОМС уплачивают фиксированный платеж в сумме 6884 руб. Взносы в ФФОМС с доходов свыше 300 тыс. руб. не рассчитывают и не уплачивают;

- до 31 декабря 2019 года в ПФР уплачивают фиксированную часть взносов. Она обязательна к уплате для всех предпринимателей, независимо от наличия или отсутствия финансово-хозяйственной деятельности, режима налогообложения и размера полученных доходов. Размер фиксированной части взносов в Пенсионный фонд за 2019 год составляет 29 354 руб.;

- не позднее 1 июля 2020 года уплачивают расчетную часть страховых взносов в ПФР (1% от суммы дохода свыше 300 тыс. руб. в год).

Пример расчета страховых взносов ИП за себя 2019

Доход индивидуального предпринимателя (1970 года рождения) за 2019 год равен 2 400 000 руб.

Фиксированная часть взносов ИП на пенсионное страхование за 2019 год установлена в сумме 29 354 руб. Эту сумму предпринимателю необходимо оплатить до 31 декабря 2019 года.

Индивидуальная часть взносов на пенсионное страхование ИП составит: (2 400 000 руб. - 300 000 руб.) х 1% = 21 000 руб. Эту сумму коммерсанту нужно перечислить в ПФР не позднее 1 июля 2020 года.

Сумма страховых взносов на пенсионное страхование итого: 29 354 руб. + 21 000 руб. = 50 354 руб.

На обязательное медицинское страхование, независимо от размера дохода, ИП оплачивает в ФФОМС фиксированный платеж в сумме 6884 руб. до 31 декабря 2019 года.

|

Взнос |

КБК на 2019 год |

За 1 месяц |

За год |

| ПФР (страховая часть) |

182 1 02 02140 06 1110 160 |

||

| ФФОМС |

182 1 02 02103 08 1013 160 |

||

Если ИП работал неполный отчетный период, размер страховых взносов рассчитывают:

- как сумму взносов за полностью отработанные месяцы (Сумма фиксированных взносов в ПФР и ФФОМС за год: 12 х Кол-во месяцев );

- как сумму взносов за не полностью отработанный месяц (Сумма фиксированных взносов в ПФР и ФФОМС за год: 12: кол-во календарных дней в месяце х кол-во дней с даты регистрации (включительно) до конца месяца ).

То есть, если предприниматель зарегистрирован 12.02.2019 года сумма страховых взносов за 2019 год:

- в ПФР составит 25 946,84 руб. (29 354 руб. : 12 х 10 мес. + 29 354 руб. : 12: 28 дней х 17 дней);

- в ФФОМС - 6084,97 руб. (6884 руб. : 12 х 10 мес. + 6884 руб. : 12: 28 дней х 17 дней).

До 31 декабря года, за который уплачиваются взносы, но лучше уплатить платежи до 27 декабря, в связи с тем, что в последние дни года банки могут не успеть перечислить платежи.

Если доходы ИП за расчетный период превысят 300 тыс. руб., помимо фиксированных платежей в размере 36 238 руб. (ПФР + ФФОМС), он должен перечислить в Пенсионный фонд расчетную часть страховых взносов, составляющую 1% от суммы превышения*.

* п. 1 ст. 430 НК РФ в ред. Федерального закона от 03.07.2016 № 243-ФЗ.

Законодательно предусмотрено ограничение суммы страховых взносов в ПФР. Они не могут превышать произведение восьмикратного фиксированного размера страховых взносов в пенсионный фонд. То есть на 2019 год максимальный размер взносов в ПФР составляет 234 832 руб. (29 354 руб. х 8)

Срок уплаты

- 182 1 02 02140 06 1110 160 по взносу с доходов за 2017, 2018, 2019 годы и более поздние периоды;

Расчет доходов

| Режим налогообложения | Доход | Откуда берем |

| УСН (6% или 15%)* | ||

| Патентная система | ||

| ЕНВД | ||

| ЕСХН | Итог графы 4 Книги доходов и расходов |

Страховые взносы ИП в 2018 году

- Обновился порядок определения суммы фиксированного страхового взноса ИП в пенсионный фонд (взнос предпринимателя «за себя»). Раньше сумма фиксированного взноса рассчитывалась в зависимости от МРОТа на начало года. Теперь размер фиксированного взноса в ПФР закреплен в НК РФ и составляет: на 2018 год - 26 545 руб., на 2019 год - 29 354 руб., на 2020 год - 32 448 руб.

- Доходы ИП могут превысить 300 000 руб. за год. Максимальная сумма фиксированных взносов ИП с таких доходов не должна превышать за 2018 год - 212 360 руб., за 2019 год - 234 832 руб., а за 2020 год - 259 584 руб.

- Последний день для уплаты взносов в ПФР с доходов ИП, превышающих 300 000 руб. перенесен с «1 апреля» на «1 июля» года, следующего за отчетным годом.

- Взносы ИП в ФФОМС также «отвязаны» от МРОТа. Размер взноса на ОМС в фиксированном размере теперь прописан в НК РФ и составляет: на 2018 год - 5840 руб., на 2019 год - 6884 руб., на 2020 год - 8426 руб.

*статья 2 Федерального закона от 27.11.2017 N 335-ФЗ.

Порядок уплаты взносов в ПФР в 2018 году

- до 31 декабря 2018 года в ФФОМС уплачивается фиксированный платеж в сумме 5840 руб. Взносы в ФФОМС с доходов свыше 300 тыс. руб. не рассчитываются и не уплачиваются;

- до 31 декабря 2018 года в ПФР уплачивается фиксированная часть взносов. Она обязательна к уплате для всех предпринимателей, независимо от наличия или отсутствия финансово-хозяйственной деятельности, режима налогообложения и размера полученных доходов. Размер фиксированной части взносов в пенсионный фонд за 2018 год составляет 26 545 руб.;

- не позднее 1 июля 2019 года уплачивается расчетная часть страховых взносов в ПФР (1% от суммы дохода свыше 300 тыс. руб. в год).

Пример расчета страховых взносов ИП за себя 2018

Доход индивидуального предпринимателя (1970 года рождения) за 2018 год равен 2 400 000 руб.

Фиксированная часть взносов ИП на пенсионное страхование за 2018 год установлена в сумме 26 545 руб. Эту сумму предпринимателю необходимо оплатить до 31 декабря 2018 года.

Индивидуальная часть взносов на пенсионное страхование ИП составит: (2 400 000 руб. - 300 000 руб.) х 1% = 21 000 руб. Эту сумму коммерсанту нужно перечислить в ПФР не позднее 1 июля 2019 года.

Сумма страховых взносов на пенсионное страхование итого: 26 545 руб. + 21 000 руб. = 44 400 руб.

На обязательное медицинское страхование, независимо от размера дохода, ИП оплачивает в ФФОМС фиксированный платеж в сумме 5840 руб. до 31 декабря 2018 года.

*Для расчета страховых взносов за 2018 год минимальный размер оплаты труда (МРОТ), установленный на 1 января отчетного года не используется.

Размер фиксированных взносов ИП на 2018 год

|

Взнос |

КБК на 2018 год |

За 1 месяц |

За год |

| ПФР (страховая часть) |

182 1 02 02140 06 1110 160 |

||

| ФФОМС |

182 1 02 02103 08 1013 160 |

||

*При помесячной уплате оставшиеся копейки уплачиваются в последний месяц года.

Расчет взносов при неполном отчетном периоде

Если ИП работал неполный отчетный период, размер страховых взносов рассчитывается как:

- сумма взносов за полностью отработанные месяцы (Сумма фиксированных взносов в ПФР и ФФОМС за год: 12 х Кол-во месяцев);

- сумма взносов за не полностью отработанный месяц (Сумма фиксированных взносов в ПФР и ФФОМС за год: 12: кол-во календарных дней в месяце х кол-во дней с даты регистрации (включительно) до конца месяца).

Т.е. если предприниматель зарегистрирован 12.02.2018 года сумма страховых взносов за 2018 год:

- в ПФР составит 23 463,88 руб. (26 545: 12 х 10 мес. + 26 545: 12: 28 дней х 17 дней);

- в ФФОМС - 5162,15 руб. (5840: 12 х 10 мес. + 5840: 12: 28 дней х 17 дней).

Срок уплаты фиксированных платежей

Расчет взносов при доходах свыше 300 тыс. рублей

Если доходы ИП за расчетный период превысят 300 тыс. руб., помимо фиксированных платежей в размере 32 385 руб. (ПФР + ФФОМС), он должен перечислить в Пенсионный фонд РФ расчетную часть страховых взносов, составляющую 1% от суммы превышения*.

Законодательно предусмотрено ограничение суммы страховых взносов в ПФР. Они не могут превышать произведение восьмикратного фиксированного размера страховых взносов в пенсионный фонд. Т.е. на 2018 год максимальный размер взносов в ПФР составляет 212 360 руб. (26 545 х 8)

Срок уплаты : страховые взносы в размере 1 % от суммы дохода свыше 300 тыс. руб. должны быть перечислены в бюджет не позднее 1 июля года, следующего за истекшим расчетным периодом.

КБК для уплаты взноса с доходов, превышающих 300 000 рублей:

- 182 1 02 02140 06 1110 160 по взносу с доходов за 2017-2018 гг. и более поздние периоды;

- 182 1 02 02140 06 1200 160 по взносу с доходов за 2016 год и более ранние периоды.

Расчет доходов

| Режим налогообложения | Доход | Откуда берем |

| ОСНО (доходы от предпринимательской деятельности) | Доходы, облагаемые НДФЛ, уменьшенные на сумму профессиональных налоговых вычетов. Исчисляются в соответствии со ст. 227 НК РФ и письмом ФНС России от 10.02.2017 №БС-4-11/2494@» | Декларация 3-НДФЛ; п. 3.1. и п. 3.2. Листа В |

| УСН (6% или 15%)* | Доходы, облагаемые Единым налогом. Исчисляются в соответствии со ст. 346.15 НК РФ | Итог графы 4 Книги доходов и расходов |

| Патентная система | Потенциально возможный доход. Исчисляется в соответствии со ст. 346.47 и 346.51 НК РФ | Доход, от которого считается стоимость патента |

| ЕНВД | Вмененный доход. Исчисляется в соответствии со ст. 346.29 НК РФ | Раздел 2 стр. 100 Декларации по ЕНВД. При наличии нескольких Разделов 2 все суммы по стр. 100 складываются |

| ЕСХН | Доходы, облагаемые ЕСХН. Исчисляются в соответствии с п. 1 ст. 346.5 НК РФ | Итог графы 4 Книги доходов и расходов |

* Для предпринимателей, применяющих УСН 15% (доходы минус расходы) при расчете страховых взносов расходы не учитываются.

Если ИП применяет более одного режима налогообложения, облагаемые доходы от деятельности суммируются.

В ПФР и ФФОМС в 2017 году

С 2017 года проверять своевременность и полноту уплаты фиксированных взносов стали не сотрудники ПФР, а налоговики. В связи с этим все правила о таких взносах перенесены из Федерального закона о страховых взносах от 24 июля 2009 № 212-ФЗ в новую главу 34 Налогового кодекса РФ.

При этом, для основной массы плательщиков взносов мало что изменилось. Тарифы (ставки) и срок уплаты фиксированных взносов, а также состав платежей останется прежним. Расчеты по фиксированным взносам в налоговую подавать не нужно. Взносы на «травматизм», а также взносы на случай временной нетрудоспособности и в связи с материнством, как и раньше, ИП за себя не уплачивает.

Какие изменения по страховым взносам коснулись ИП за себя с 2017 года?

- С 01.01.2017 эти фиксированные взносы уплачиваются по новым КБК, так как поменяется администратор этих платежей.

Примечание: Какие КБК действуют в 2017 году смотрите в Справочнике КБК на 2017 год . - Отменено правило*, по которому сотрудники пенсионного фонда, в случае непредставления в ИФНС информации о доходах, могли начислить предпринимателю взносы в максимальном размере.

Напомним, ранее у тех ИП, которые не подали сведения о доходах за 2015 год в налоговую инспекцию, вместо 22261,38 руб. за 2015 год сотрудники ПФР могли «попросить» заплатить сумму фиксированных взносов в размере 148886,40 руб. Сегодня при отсутствии деклараций о доходах за 2016 год (и более поздние периоды) максимальные взносы ИП не начислят, так как правило об их начислении отменено с 1 января 2017 года.

Порядок расчета взносов в ПФР в 2017 году

- до 1 апреля года, следующего за отчетным, уплачивается расчетная часть страховых взносов в ПФР (1% от суммы дохода свыше 300 тыс. руб. в год);

В ФФОМС в 2017 году уплачиваются только фиксированные платежи. Взносы в ФФОМС с доходов свыше 300 тыс. руб. не рассчитываются и не уплачиваются. Фиксированные взносы в ФФОМС рассчитываются по формуле (МРОТ на начало года х Тариф страховых взносов (5,1%) х 12).

Для расчета страховых взносов за весь 2017 год нужен минимальный размер оплаты труда, установленный на 1 января отчетного года - 7500 руб.

Пример расчета страховых взносов ИП за себя 2017

Доход индивидуального предпринимателя (1970 года рождения) за 2017 год равен 2 400 000 руб.

Фиксированная часть взносов на пенсионное страхование ИП равна 23 400,00 руб.

Индивидуальная часть взносов на пенсионное страхование ИП составит: (2 400 000 руб. - 300 000 руб.) х 1% = 21 000 руб.

Сумма страховых взносов на пенсионное страхование итого: 23 400 руб. + 21 000 руб. = 44 400 руб.

На обязательное медицинское страхование, не зависимо от размера дохода, ИП оплачивает фиксированный платеж 4 590 руб.

Фиксированные взносы на 2017 год

* Расчеты сделаны исходя из МРОТ на 2017 год - 7500 руб.

| Взнос | Тариф | КБК на 2017 год | За 1 месяц | За год |

|---|---|---|---|---|

| ПФР (страховая часть) | 26% | 182 1 02 02140 06 1110 160 | 1950,00 | 23400,00 |

| ФФОМС | 5,1% | 182 1 02 02103 08 1013 160 | 382,50 | 4590,00 |

| Итого: | 2332,50 | 27990,00 | ||

Расчет взносов при неполном отчетном периоде

Т.е. если предприниматель зарегистрирован 10.02.2017 года сумма страховых взносов за 2017 год:

- в ПФР составит 20823,21 руб. (7500 х 26% х 10 мес. + (7500: 28 х 19) х 26%);

- в ФФОМС - 4084,55 руб. (7500 х 5,1% х 10 мес. + (7500: 28 х 19) х 5,1%).

Срок уплаты фиксированных платежей - до 31 декабря года, за который уплачиваются взносы, но лучше уплатить платежи до 27.12, в связи с тем, что в последние дни года банки могут не успеть перечислить платежи.

Расчет взносов при доходах свыше 300 тыс. рублей

Если доходы ИП за расчетный период превысят 300 тыс. руб., помимо фиксированных платежей в размере 27990,00 руб. (ПФР + ФФОМС), он должен перечислить в Пенсионный фонд РФ расчетную часть страховых взносов, составляющую 1% от суммы превышения*.

Законодательно предусмотрено ограничение суммы страховых взносов в ПФР. Они не могут превышать произведение восьмикратного МРОТ на начало года и тарифа ПФР, увеличенного в 12 раз. Т.е. на 2017 год максимальный размер взносов в ПФР составляет 187200 руб. (7500 х 8 х 26% х 12)

Важно! Для предпринимателей, применяющих УСН 15 % (доходы минус расходы) при расчете страховых взносов расходы не учитываются.

Расчет доходов

| Режим налогообложения | Доход | Откуда берем |

|---|---|---|

| ОСНО (доходы от предпринимательской деятельности) | Доходы облагаемые НДФЛ, уменьшенные на сумму профессиональных налоговых вычетов. Исчисляются в соответствии со ст. 227 НК РФ и письмом ФНС России от 10.02.2017 №БС-4-11/2494@». | Декларация 3-НДФЛ; п. 3.1. и п. 3.2. Листа В |

| Итог графы 4 Книги доходов и расходов | ||

| Патентная система | Доход, от которого считается стоимость патента | |

| ЕНВД | ||

| ЕСХН | Итог графы 4 Книги доходов и расходов |

Если ИП применяет более одного режима налогообложения, облагаемые доходы от деятельности суммируются.

Срок уплаты:

Вниманию предпринимателей! С 2017 года для уплаты взноса с доходов, превышающих 300 тыс. руб. используются следующие КБК:

- 182 1 02 02140 06 1110 160 по взносам с доходов за 2017 год и более поздние периоды;

- 182 1 02 02140 06 1200 160 по взносам с доходов за 2016 год и более ранние периоды.

Страховые взносы индивидуальных предпринимателей в ПФР и ФФОМС в 2016 году

Страховые взносы индивидуальных предпринимателей

в ПФР и ФФОМС в 2016 году

С 2016 года поменялся размер фиксированной части страховых взносов в ПФР и ФФОМС.

Порядок расчета взносов в ПФР в 2016 году:

- до 31 декабря отчетного года уплачивается фиксированная часть взносов. Она обязательна к уплате для всех предпринимателей, независимо от наличия или отсутствия финансово-хозяйственной деятельности, режима налогообложения и размера полученных доходов. Фиксированные взносы в ПФР рассчитываются по формуле (МРОТ на начало года х Тариф страховых взносов (26%) х 12);

В ФФОМС в 2016 г. уплачиваются только фиксированные платежи. Взносы в ФФОМС с доходов свыше 300 тыс. рублей не рассчитываются и не уплачиваются. Фиксированные взносы в ФФОМС рассчитываются по формуле (МРОТ на начало года х Тариф страховых взносов (5,1%) х 12).

МРОТ на начало 2016 года был равен 6204 руб. (утвержден Федеральным законом № 376-ФЗ от 14.12.2015 г.). И так как для расчета страховых взносов за весь 2016 год нужен минимальный размер оплаты труда, установленный на 1 января отчетного года (пп. 1 п. 1.1. ст. 14 Федерального закона от 24.07.2009 N 212-ФЗ). То повышение МРОТ с 1 июля до 7500 рублей - никак не повлияло на годовую сумму страховых взносов ИП.

Фиксированные взносы на 2016 год

| Взнос | Тариф | КБК на 2016 год | За 1 месяц | За год |

|---|---|---|---|---|

| ПФР (страховая часть) | 26% | 392 1 02 02140 06 1100 160 | 1613,04 | 19356,48 |

| ФФОМС | 5,1% | 392 1 02 02103 08 1011 160 | 316,40* | 3796,85 |

| Итого: | 1929,44 | 23153,33 | ||

*Примечание: Сумма в размере 316,40 рублей уплачивается в течение 11 месяцев, за 12-й месяц необходимо оплатить 316,45 рублей.

Вниманию предпринимателей! При уплате взносов в 2017 году за истекший период 2016 года применяются следующие КБК:

| Страховые взносы на пенсионное страхование ИП за себя в фиксированном размере | Взносы | 182 1 02 02140 06 1100 160 |

| Пени | 182 1 02 02140 06 2100 160 | |

| Проценты | 182 1 02 02140 06 2200 160 | |

| Штраф | 182 1 02 02140 06 3000 160 | |

| Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в Пенсионный фонд РФ на выплату страховой части трудовой пенсии (исчисленные с суммы дохода плательщика, сверх 300 тыс.рублей) | Взносы | 182 1 02 02140 06 1200 160 |

| Пени | 182 1 02 02140 06 2100 160 | |

| Проценты | 182 1 02 02140 06 2200 160 | |

| Штраф | 182 1 02 02140 06 3000 160 | |

| Страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования, поступающие от плательщиков | Взносы | 182 1 02 02103 08 1011 160 |

| Пени | 182 1 02 02103 08 2011 160 | |

| Штраф | 182 1 02 02103 08 3011 160 |

Расчет взносов при неполном отчетном периоде

Если ИП работал не полный отчетный период, размер страховых взносов рассчитывается как сумма:

- взносов за полностью отработанные месяцы (МРОТ х Ставку ПФР (или ФФОМС) х Кол-во месяцев);

- сумма взносов за не полностью отработанный месяц (МРОТ: кол-во календарных дней в месяце х кол-во дней с даты регистрации (включительно) до конца месяца х Ставку ПФР (или ФФОМС));

Т.е. если предприниматель был зарегистрирован 12.02.2016 года сумма страховых взносов за год в ПФР составит 17131,60 руб. (6204 х 26% х 10 мес. + (6204: 29 х 18) х 26%); в ФФОМС - 3360,43 руб. (6204 х 5,1% х 10 мес. + (6204: 29 х 18) х 5,1%).

Срок уплаты фиксированных платежей

Расчет взносов при доходах свыше 300 тыс. рублей

Если доходы ИП за расчетный период превысят 300 тыс. рублей, помимо фиксированных платежей в размере 23153,33 руб. (ПФР + ФФОМС), он должен перечислить в Пенсионный фонд РФ расчетную часть страховых взносов, составляющую 1% от суммы превышения. Основание: п. 1.1. ст. 14. Федерального закона от 24 июля 2009 г. № 212-ФЗ в редакции Федерального закона от 28.11.2015 N 347-ФЗ.

Законодательно предусмотрено ограничение суммы страховых взносов в ПФР. Они не могут превышать произведение восьмикратного МРОТ на начало года и тарифа ПФР, увеличенное в 12 раз. Т.е. на 2016 год максимальный размер взносов в ПФР составляет 154851,84 руб. (6204 х 8 х 26% х 12)

Важно! Для предпринимателей, применяющих УСНО 15 % (доходы минус расходы) при расчете доходов для целей страховых взносов расходы не учитываются. Предприниматели на ОСНО (13%) при расчете страховых взносов 1% от суммы свыше 300 тыс. руб. могут уменьшить доходы на величину произведенных расходов (Постановление Конституционного суда № 27-П от 30.11.2016 г.)

Расчет доходов

| Режим налогообложения | Доход | Откуда берем |

|---|---|---|

| ОСНО (доходы от предпринимательской деятельности) | ||

| УСНО не зависимо от выбранного варианта налогообложения (6% или 15%) | Доходы, облагаемые Единым налогом. Исчисляются в соответствии со ст.346.15 НК РФ | Итог графы 4 Книги доходов и расходов |

| Патентная система | Потенциально возможный доход. Исчисляется в соответствии со ст.346.47 и 346.51 НК РФ | Доход, от которого считается стоимость патента |

| ЕНВД | Вмененный доход. Исчисляется в соответствии со ст.346.29 НК РФ | Раздел 2 стр.100 Декларации по ЕНВД. При наличии нескольких Разделов 2 все суммы по стр.100 складываются |

| ЕСХН | Доходы, облагаемые ЕСХН. Исчисляются в соответствии с п.1 ст.346.5 НК РФ | Итог графы 4 Книги доходов и расходов |

Если ИП применяет более одного режима налогообложения, облагаемые доходы от деятельности суммируются.

Срок уплаты: страховые взносы в размере 1 % от суммы дохода свыше 300 тыс. рублей должны быть перечислены в бюджет не позднее 1 апреля года, следующего за истекшим расчетным периодом.

Вниманию предпринимателей! С 2016 года КБК для уплаты взноса с доходов, превышающих 300 000 руб. - 392 1 02 02140 06 1200 160.

Пример: Доход индивидуального предпринимателя 1970 года рождения составил за 2016 год 2 400 000 руб. Сумма страховых взносов в ПФР составит:

фиксированная часть 19356,48 руб.

+

Итого: 40356,48 руб.

В ФФОМС не зависимо от размера доходов уплачиваем фиксированный платеж 3796,85 руб.

Страховые взносы индивидуальных предпринимателей в ПФР и ФФОМС в 2015 году

Страховые взносы индивидуальных предпринимателей

в ПФР и ФФОМС в 2015 году

Вниманию предпринимателей! С 2015 года изменился размер фиксированной части страховых взносов в ПФР и ФФОМС.

Порядок расчета взносов в ПФР в 2015 году:

- до 31 декабря текущего года уплачивается фиксированная часть взносов. Она обязательна к уплате для всех предпринимателей, независимо от наличия или отсутствия финансово-хозяйственной деятельности, режима налогообложения и размера полученных доходов. Фиксированные взносы в ПФР рассчитываются по формуле (МРОТ на начало года х Тариф страховых взносов (26%) х 12);

- до 1 апреля года, следующего за отчетным, уплачивается расчетная часть страховых взносов в ПФР (1% от суммы дохода свыше 300 тыс. рублей в год);

В ФФОМС в 2015 г. уплачиваются только фиксированные платежи. Взносы в ФФОМС с доходов свыше 300 тыс. рублей не рассчитываются и не уплачиваются. Фиксированные взносы в ФФОМС рассчитываются по формуле (МРОТ на начало года х Тариф страховых взносов (5,1%) х 12).

МРОТ в 2015 году составляет 5965 руб. (утвержден Федеральным законом № 408-ФЗ от 01.12.2014 г.).

Фиксированные взносы на 2015 год

| Взнос | Тариф | КБК на 2015 год | За 1 месяц | За год |

|---|---|---|---|---|

| ПФР (страховая часть) | 26% | 392 1 02 02140 06 1000 160 | 1550,90 | 18610,80 |

| ФФОМС | 5,1% | 392 1 02 02101 08 1011 160 | 304,22 | 3650,58 |

| Итого: | 1855,12 | 22261,38 | ||

Расчет взносов при неполном отчетном периоде

Если ИП работал не полный отчетный период, размер страховых взносов рассчитывается как сумма:

- взносов за полностью отработанные месяцы (МРОТ х Ставку ПФР (или ФФОМС) х Кол-во месяцев);

- сумма взносов за не полностью отработанный месяц (МРОТ: кол-во календарных дней в месяце х кол-во дней с даты регистрации (включительно) до конца месяца х Ставку ПФР (или ФФОМС));

Т.е. если предприниматель был зарегистрирован 12.02.2015 года сумма страховых взносов за год в ПФР составит 16450,62 руб. (5965 х 26% х 10 мес. + (5965: 28 х 17) х 26%); в ФФОМС - 3226,85 руб. (5965 х 5,1% х 10 мес. + (5965: 28 х 17) х 5,1%).

Срок уплаты фиксированных платежей - до 31 декабря года, за который уплачиваются взносы, но ПФР на своем сайте размещает информацию о необходимости уплатить платежи до 27.12, в связи с тем, что в последние дни года банки могут не успеть перечислить платежи.

Расчет взносов при доходах свыше 300 тыс. рублей

Если доходы ИП за расчетный период превысят 300 тыс. рублей, помимо фиксированных платежей в размере 22261,38 руб. (ПФР + ФФОМС), он должен перечислить в Пенсионный фонд РФ расчетную часть страховых взносов, составляющую 1% от суммы превышения. Основание: п. 1.1. ст. 14. Федерального закона от 24 июля 2009 г. № 212-ФЗ в редакции Федерального закона от 23.07.2013 N 237-ФЗ.

Законодательно предусмотрено ограничение суммы страховых взносов в ПФР. Они не могут превышать произведение восьмикратного МРОТ на начало года и тарифа ПФР, увеличенное в 12 раз. Т.е. на 2015 год максимальный размер взносов в ПФР составляет 148886,40 руб. (5965 х 8 х 26% х 12)

расходы не учитываются.

Расчет доходов

| Режим налогообложения | Доход | Откуда берем |

|---|---|---|

| ОСНО (доходы от предпринимательской деятельности) | Доходы облагаемые НДФЛ. Исчисляются в соответствии со ст.227 НК РФ | Декларация 3-НДФЛ; п. 3.1. Лист В |

| УСН не зависимо от выбранного варианта налогообложения (6% или 15%) | Доходы, облагаемые Единым налогом. Исчисляются в соответствии со ст.346.15 НК РФ | Итог графы 4 Книги доходов и расходов |

| Патентная система | Потенциально возможный доход. Исчисляется в соответствии со ст.346.47 и 346.51 НК РФ | Доход, от которого считается стоимость патента |

| ЕНВД | Вмененный доход. Исчисляется в соответствии со ст.346.29 НК РФ | Раздел 2 стр.100 Декларации по ЕНВД. При наличии нескольких Разделов 2 все суммы по стр.100 складываются |

| ЕСХН | Доходы, облагаемые ЕСХН. Исчисляются в соответствии с п.1 ст.346.5 НК РФ | Итог графы 4 Книги доходов и расходов |

Если ИП применяет более одного режима налогообложения, облагаемые доходы от деятельности суммируются.

Срок уплаты: страховые взносы в размере 1 % от суммы дохода свыше 300 тыс. рублей должны быть перечислены в бюджет не позднее 1 апреля года, следующего за истекшим расчетным периодом.

Пример:

фиксированная часть 18610,80 руб.

+

индивидуальная часть (2 400 000 - 300 000) х 1% = 21000 руб.

Итого: 39610,80 руб.

В ФФОМС не зависимо от размера доходов уплачиваем фиксированный платеж 3650,58 руб.

Страховые взносы индивидуальных предпринимателей в ПФР и ФФОМС в 2014 году

До 2014 года страховые взносы в ПФР индивидуальных предпринимателей были едиными для всех и не зависели от объема полученных доходов. С 2014 года порядок расчета и уплаты взносов меняется, они будут делиться на:

- фиксированную часть (обязательную к уплате для всех предпринимателей, независимо от наличия или отсутствия финансово-хозяйственной деятельности, режима налогообложения и размера полученных доходов). Фиксированные взносы в ПФР рассчитываются по формуле (МРОТ на начало года х Тариф страховых взносов (26%) х 12);

- индивидуальная часть страховых взносов в ПФР (1% от суммы дохода свыше 300 тыс. рублей в год);

Обращаем внимание, что с 2014 года делением суммы взносов на страховую и накопительную часть будет заниматься сам ПФР. Теперь при начислении взносов ставки и суммы не зависят от года рождения, а перечисление осуществляется единым платежным документом (Федеральный закон от 04.12.2013 № 351-ФЗ ст.22.2.).

В ФФОМС в 2014 г. уплачиваются только фиксированные платежи. Взносы в ФФОМС с доходов свыше 300 тыс. рублей не рассчитываются и не уплачиваются. Фиксированные взносы в ФФОМ рассчитываются по формуле (МРОТ на начало года х Тариф страховых взносов (5,1%) х 12).

Фиксированные взносы на 2014 год

* Расчеты сделаны исходя из МРОТ на 2014 год - 5554 руб.

| Взнос | Тариф | КБК на 2014 год | За 1 месяц | За год |

|---|---|---|---|---|

| ПФР (страховая часть) | 26% | 392 1 02 02140 06 1000 160 | 1444,04 | 17328,48 |

| ФФОМС | 5,1% | 392 1 02 02101 08 1011 160 | 283,25 | 3399,05 |

| Итого: | 1727,29 | 20727,53 | ||

Расчет взносов при неполном отчетном периоде

Если ИП работал не полный отчетный период, размер страховых взносов рассчитывается как сумма:

- взносов за полностью отработанные месяцы (МРОТ х Ставку ПФР (или ФФОМС) х Кол-во месяцев);

- сумма взносов за не полностью отработанный месяц (МРОТ: кол-во календарных дней в месяце х кол-во дней с даты регистрации (включительно) до конца месяца х Ставку ПФР (или ФФОМС));

Т.е. если предприниматель был зарегистрирован 12.02.2014 года сумма страховых взносов за год в ПФР составит 15317, 14 руб. (5554 х 26% х 10 мес. + (5554: 28 х 17) х 26%); в ФФОМС - 3004,52 руб. (5554 х 5,1% х 10 мес. + (5554: 28 х 17) х 5,1%).

Срок уплаты фиксированных платежей - до 31 декабря года, за который уплачиваются взносы.

Расчет взносов при доходах свыше 300 тыс. рублей

Если доходы ИП за расчетный период превысят 300 тыс. рублей, помимо фиксированных платежей в размере 20727,53 руб. (ПФР + ФФОМС), он должен рассчитать и перечислить в Пенсионный фонд РФ индивидуальную часть страховых взносов, составляющую 1% от суммы превышения. Основание: п. 1.1. ст. 14. Федерального закона от 24 июля 2009 г. № 212-ФЗ в редакции Федерального закона от 23.07.2013 N 237-ФЗ.

Законодательно предусмотрено ограничение суммы страховых взносов в ПФР. Они не могут превышать произведение восьмикратного МРОТ на начало года и тарифа ПФР, увеличенное в 12 раз. Т.е. на 2014 год максимальный размер взносов в ПФР составляет 138627, 84 руб. (5554 х 8 х 26% х 12)

Важно! Ни для плательщиков страховых взносов, уплачивающих налог на доходы физических лиц (ОСНО); ни для предпринимателей, применяющих УСН 15 % (доходы минус расходы) при расчете доходов для целей страховых взносов расходы не учитываются.

Расчет доходов

* п.8 ст.14 Федерального закона от 24 июля 2009 г. № 212-ФЗ в редакции Федерального закона от 23.07.2013 N 237-ФЗ

| Режим налогообложения | Доход | Откуда берем |

|---|---|---|

| ОСНО (доходы от предпринимательской деятельности) | Доходы облагаемые НДФЛ. Исчисляются в соответствии со ст.227 НК РФ | Декларация 3-НДФЛ; п. 3.1. Лист В |

| УСН не зависимо от выбранного варианта налогообложения (6% или 15%) | Доходы, облагаемые Единым налогом. Исчисляются в соответствии со ст.346.15 НК РФ | Итог графы 4 Книги доходов и расходов |

| Патентная система | Потенциально возможный доход. Исчисляется в соответствии со ст.346.47 и 346.51 НК РФ | Доход, от которого считается стоимость патента |

| ЕНВД | Вмененный доход. Исчисляется в соответствии со ст.346.29 НК РФ | Раздел 2 стр.100 Декларации по ЕНВД. При наличии нескольких Разделов 2 все суммы по стр.100 складываются |

| ЕСХН | Доходы, облагаемые ЕСХН. Исчисляются в соответствии с п.1 ст.346.5 НК РФ | Итог графы 4 Книги доходов и расходов |

Если ИП применяет более одного режима налогообложения, облагаемые доходы от деятельности суммируются.

Срок уплаты: страховые взносы в размере 1 % от суммы дохода свыше 300 тыс. рублей должны быть перечислены в бюджет не позднее 1 апреля года, следующего за истекшим расчетным периодом.

Пример: Доход индивидуального предпринимателя 1970 года рождения составил за 2014 год 2 400 000 руб. Сумма страховых взносов в ПФР составит:

фиксированная часть 17328,48 руб.

+

индивидуальная часть (2 400 000 - 300 000) х 1% = 21000 руб.

Итого: 38328,48 руб.

В ФФОМС не зависимо от размера доходов уплачиваем фиксированный платеж 3399,05 руб.

Отчетность по страховым взносам и штрафные санкции индивидуальных предпринимателей

С 2012 года индивидуальные предприниматели, нотариусы и адвокаты отчетность в ПФР не сдают. По итогам года в налоговую инспекцию должна быть сдана декларация о доходах в соответствии с выбранным режимом налогообложения. Если информация о доходах предпринимателя у ФНС будет отсутствовать в связи с непредставлением им отчетности, ПФР обязана взыскать взносы по максимальному тарифу исходя из 8 МРОТ в размере 138 627, 84 руб.