Каждому сотруднику по ТК РФ положен ежегодный оплачиваемый отпуск и прежде чем работник отправится на отдых ему необходимо выплатить отпускные, выплату которых можно осуществить при помощи записки расчета по форме Т-60. необходимо выдать сотруднику не позже, чем за 3 дня от его ухода. В конце статьи выложена форма бланка для скачивания, а также образец его заполнения.

Каждому работнику положен отпуск не менее 28 календарных дней, который он может получить проработав в организации 6 месяцев. На каждый год работодатель должен составить график отпусков по , учитывая пожелания сотрудника. В соответствии с этим графиком и отправляются на отдых сотрудники.

Внимание! За 2 недели до установленного срока сотрудник пишет соответствующее , на основании которого издается . На основании этих документов бухгалтерия должна произвести расчет отпускных и выдать причитающуюся сумму за 3 дня до убытия.

Калькуляция рассчитывается и вносится в записку-расчет по форме Т-60. Помимо расчета отпускных ведомость заполняется и для обоснованности предоставления дней отпуска

Форма т-60 образец заполнения

Бланк Т-60 имеет две стороны: лицевая – оформляется кадровиком, а оборотная – заполняется бухгалтерией, именно на ней производится расчет причитающихся сумм.

Заполнение лицевой стороны

Лицевая сторона заполняется на основании приказа кадровой службой.

Вверху бланка необходимо заполнить сведения об организации. Номер документа по порядку, табельный номер сотрудника, данные о ФИО, структурном подразделении, в котором он находится согласно штатного расписания и должность.

В поле “А” указывается стаж, которые предоставляет право законного отдыха, продолжительность основного отпуска в днях, а также дата его начала и окончания

В поле “Б” указываются сведения о дополнительных отпусках.

В поле “В” общее количество предоставляемых дней отдыха и весь период. В конце листа расписывается работник кадровой службы.

Заполнение оборотной стороны

На оборотной стороне производится расчет, на основе данных кадровой службы по стажу сотрудника и периоду предоставляемого отдыха.

В разделе “Расчет оплаты отпуска” указываются все начисленные суммы дохода за последний 12 месяцев, участвующие в расчете отпускных. Сумма календарных дней стажа и расчетное значение среднего заработка.

В таблице “Начислено” вносятся все расчетные начисления работнику. Графа сумма за отпуск (Гр.8) равна произведению средне дневного заработка (Гр.6) на количество дней отдыха (Гр. 7). Если есть дополнительные начисления – вносятся в соответствующие графы, в Гр.15 вносятся общая сумма.

В поле “Удержано” вносятся производимые удержания. С суммы Гр.15 удерживается НДФЛ, и записывается в гр.16 (Гр.15*13%). В строке 22 подсчитываются все удержания и в графе 23 будет итоговое значение к выплате. Полученная сумма пишется прописью и цифрами, а ниже записка подписывается бухгалтером.

Начисление отпускных в 2016 году производится, как и раньше – на основе рассчитанного среднедневного заработка за прошедший до отпуска год. Примеры расчета позволяют понять, как именно начисляются отпускные. Существуют три варианта расчета:

- если сотрудник проработал полный год до отпуска;

- при отработке менее 12 месяцев до отпуска;

- при увольнении и получении компенсации неиспользованного отпуска.

Начисление отпускных в обычном порядке

Если сотрудник трудится в данной организации более 12 месяцев, отпускные ему начисляются в таком порядке. Для расчета берут зарплату за год до отпуска. Если человек уходит в отпуск 1 июля 2016 года, то в расчете учитывается зарплата за срок с 1 июля 2015 по 30 июня 2016 года. Из этого времени исключаются такие промежутки:

- больничные;

- отпуск, связанный с беременностью и родами;

- неоплачиваемый отпуск;

- получение среднего заработка (к примеру, сотрудник был в командировке).

При расчете учитываются такие виды выплат:

- заработная плата;

- любые надбавки (например, за сложность или особые условия работы);

- районные коэффициенты и надбавки;

- доплаты за работу сверхурочно, в ночное время, в тяжелых условиях;

- премии.

Не учитываются всевозможные социальные выплаты, а также материальная помощь, выплачиваемая сотрудникам.

Для вычисления среднего заработка всю зарплату за год делят на двенадцать месяцев и на 29,3 – это среднее число дней в месяце. Например, Иванову за год была начислена зарплата в размере 500 тысяч рублей. Значит, его среднедневной заработок равен 500 000/12/29,3=1422 рубля. Иванов уходит в отпуск на 28 дней, это означает, ему будут начислены отпускные выплаты в размере 1422*28=39816 рублей.

Но такой случай – когда работник отработал полный год и не брал за это время больничный или отпуск – встречается крайне редко. Если сотрудник в каком-то месяце был в отпуске или на больничном, то количество расчетных дней рассчитывается так: 29,3/количество календарных дней в месяце*количество отработанных сотрудником дней.

Как начислить отпускные в 2016 году? Пример касается работника, отработавшего год. За год ему была уплачена зарплата в размере 350 тысяч рублей. За прошедший год он был на больничном в июне в течение 5 дней, в этом месяце количество принимаемых к расчету дней будет равно 29,3/30*25=24,4. Среднедневной заработок равен 350 000/12/(29,3*11+24,4)=1078. Работник идет в отпуск на 28 дней, он получит за это время 1078*28=30184 рубля.

Начисление отпускных при работе менее года

Если сотрудник уходит в свой основной отпуск раньше, чем после 12 отработанных месяцев, то для расчета берут выплаченную ему за отработанное время зарплату и делят её на отработанное количество дней. Так получается средний заработок за день, который необходимо умножить на количество дней отпуска, предоставляемого работнику.

Каждый официально работающий сотрудник располагает правом на ежегодный отдых . Перед его уходом в отпуск составляется записка-расчет, которая является официальным подтверждением предоставления данного периода и применяется для начисления отпускных.

Данный документ в 2016 году составляется по форме Т-60, согласно письму Роструда № ПГ/1487-6-1 от 14.02.13, только в упрощенном виде .

Данный бланк имеет весомое значение для:

- Начисления отпускных, которые должны выдаться на руки работнику в течение 3 дней после начала отдыха;

- Предоставления расходов на отпускные во время расчета прибыльного налога для отчета в налоговых инстанциях;

- Бланк является доказательством обоснованного количества дней, начисленных на отпуск.

В распоряжении работника имеется отпуск в 28 календарных дней, при работе на предприятии от 6 месяцев.

Во время расчета отпускных берется «условное» количество календарных дней , которое в полном отработанном месяце соответствует 29,4 дням.

Если же месяц отработан не в полном объеме, то данное условное число делится на фактическое количество календарных дней в месяце и умножается на число отработанных.

Правила формирования бланка и образец документа

Записка-расчет заполняется с 2-х сторон – лицо заполняется кадровиком, оборотную сторону бухгалтер, где и вносится расчет.

Лицевая сторона

В верхней части бланка формируется шапочка из данных о предприятии :

- Порядковый номер формы;

- Табельный номер трудящегося;

- Данные о структурном подразделении, где закреплен работник;

- Указывается его должность;

- Поле «А» содержит сведения о стаже сотрудника, применяя который и высчитывают количество отпускных дней. Также здесь указываются первая и последняя дата отдыха;

- Поле «Б» – информация о дополнительных отпусках;

- Графа «В» содержит число предоставленных дней для отдыха и общая его продолжительность;

- В итоге заполняющий документ работник, подписывается.

Оплачивать покупки в интернет-магазинах с помощью электронных кошельков очень удобно. Какие преимущества это даёт и как подключить электронные читайте по ссылке.

Оборотная страница

На обороте фиксируются расчеты, применяя сведения кадровика:

- Графа «Расчет оплаты отпуска» содержит данные о начислениях за каждый месяц года, используемые в вычете отпускных. Кроме, указывается общее число дней стажа года по календарю и высчитывается эквивалент среднего заработка;

- Графа «Начислено» содержит расчетные начисления;

- При этом в гр. 8 указываются насчитанные средства за отдых, которая равна вычислению среднего заработка от количества отпускных дней;

- Гр. 7 – сумма дней для отдыха;

- Гр 6 содержит число среднего заработка;

- При наличии прочих начислений заполняются следующие графы;

- Итог записывается в графу 15;

- Поле «Удержано» содержит сведения об удержаниях:

- В гр. 16 удержания НДФЛ с начислений в гр.15;

- В гр. 22 идет подсчет всех удержанных сумм;

- 23 графа содержит данные о выплачиваемой сумме;

- Данную сумму указывают цифрами и расшифровывают прописью;

- В итоге ставит роспись бухгалтер.

Также ее необходимо правильно рассчитывать и заполнять , иначе инспектор может снять данную форму с учета при наличии ошибок.

О предоставлении очередных отпусков и расчёте отпускных смотрите в этом видео:

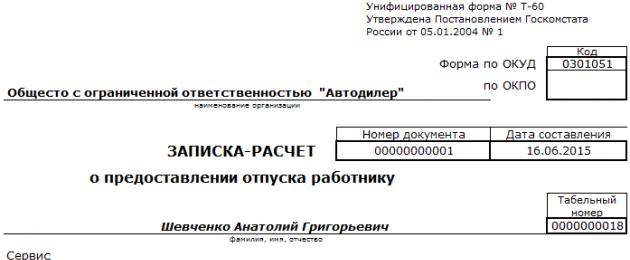

Бланк записка-расчёт о предоставлении отпуска по форме Т-60

Записка-расчёт о предоставлении отпуска – документ, подтверждающий факт предоставления сотруднику ежегодного оплачиваемого отпуска. Также форма Т-60 используется для расчёта отпускных.

Бланк двухсторонний. Лицевую сторону заполняет сотрудник отдела кадров на основании . На оборотной стороне фиксируются расчёты по отпускным выплатам.

Заполнение формы Т-60

Лицевая сторона должна содержать следующие сведения:

Наименование организации, код по ОКПО

Номер и дата составления документа

ФИО, должность, табельный номер сотрудника и название структурного подразделения, в котором он работает (при наличии)

Продолжительность основного или дополнительного отпуска

Если сотрудник уходит в иной отпуск, то по нему указываются соответствующие данные в таблице (вид, код, продолжительность, основание)

Подпись работника отдела кадров

ОБОРОТНАЯ СТОРОНА

Графа «Расчётный период». Если оформляется ежегодный оплачиваемый отпуск, то указываются все 12 календарных месяцев, даже если сотрудник ещё не отработал полностью год. Если же оформляется отпуск по беременности и родам или по уходу за ребёнком, тогда эту графу оставляем пустой.

Графа 3. Отражается общая сумма выплат сотруднику за каждый месяц расчётного периода. Если в каком-то месяце была повышена зарплата или были произведены какие-либо надбавки, то это всё учитывается в указываемой сумме (плюсуется). Полученное итоговое значение используется для расчёта среднего заработка в день в графе 6.

Графа 4. Указывается число календарных дней в расчётном периоде (за год). За количество календарных дней в каждом месяце принимается условное число – 29,3 дня. Это при условии полностью отработанного месяца. Если же месяц не был полностью отработан сотрудником, тогда расчёт календарных дней производится по формуле: (29,3 дня / Число календарных дней в месяце) * Число отработанных дней

Графа 5. Заполняется, если для сотрудника установлен суммированный учёт рабочего времени.

Графа 6.

Указывается сумма среднего заработка в день. Рассчитывается по формуле:

Сумма начислений (строка «Итого» в графе 3) / Число календарных дней (графа 4 или 5)

Расчёт отпускных.

Сумма рассчитывается по формуле:

Средний дневной заработок (графа 6) * Кол-во дней отпуска (графа 7) – НДФЛ и пр. удержания (графа 22)

Внизу бланка указывается: итоговая сумма отпускных прописью, номер и дата платёжной ведомости (или РКО), которая служит основанием для выплаты отпускных.

Смотрите примеры расчета отпускных, подготовленные с учетом разъяснений Минтруда. Они помогут разобраться в расчете отпуска в самых сложных ситуациях.

Сотрудники ходят в отпуска круглый год. В связи с этим у главбуха прибавляется работы - начисление отпускных. Наглядные примеры расчета отпускных помогут разобраться в сложных расчетах.

Примеры расчета отпускных в различных ситуациях

Пример 1. Премия за прошлый год перед отпуском

Посчитайте премию пропорционально отработанным дням.

Компании включают в расчет отпускных все доходы сотрудника за 12 месяцев, предшествующих отдыху (ст. 139 ТК РФ). В том числе премии за год. Но при учете бонусов есть две особенности.

- Не важно, когда компания начисляет годовое вознаграждение - в текущем, прошлом году или во время отпуска (п. 15 Положения, утв. постановлением Правительства РФ от 24.12.07 № 922).

- Годовая премия полностью входит в расчет отпускных, если сотрудник отработал расчетный период и период премирования. Если в расчетном периоде было исключаемое время, то премию пересчитайте пропорционально отработанным дням (письмо Минтруда России от 15.10.15 № 14–1/В-847).

Пример расчета отпускных. Премия за прошлый год перед отпуском

Сотрудник с 14 июня идет в отпуск на две недели. Расчетный период - с 01.06.17 по 31.05.18, в нем 248 рабочих дней. С 10 по 15 мая работник болел (6 календарных, 4 рабочих дня). Фактически отработал 244 дн. (248 – 4). Зарплата за расчетный период - 400 тыс. руб. Также в феврале 2016 года сотрудник получил годовую премию за 2015 год - 100 тыс. руб.

Определим заработок для расчета отпускных. В расчете надо учесть премию - 98 387,1 руб. (100 000 руб. : 248 дн. × 244 дн.). Общая сумма доходов - 498 387,1 руб. (400 000 + 98 387,1).

Число учитываемых дней в полных месяцах - 322,3 дн. (11 мес. × 29,3). В неполных - 23,63 дн. ((31 – 6) : 31 дн. × 29,3). Итого - 345,93 дн. (322,3 + 23,63).

Средний дневной заработок - 1440,72 руб. (498 387,1 руб. : 345,93 дн.). Отпускные - 20 170,08 руб. (1440,72 руб. × 14 дн.).

Командировки и работа в выходные

Учтите выходные в командировке, если это выгодно работнику.

При расчете отпускных компании исключают дни командировки (п. 5 Положения № 922). Но если работник ездил по делам в выходные, то командировку оплачивают не из среднего заработка, а из двойного оклада (письмо Минтруда России от 25.12.13 № 14-2-337).

По мнению Минтруда, оплату командировки в выходные не надо учитывать для отпускных (письмо от 13.08.15 № 14–1/В-608). С позицией Минтруда можно поспорить.

Средний заработок во время командировки сохраняется за дни работы по графику (п. 9 Положения, утв. постановлением Правительства РФ от 13.10.08 № 749). Значит, если работа в командировке пришлась на выходной, то средний заработок не сохраняется. Это оплата работы в выходные. А такие суммы не исключают (п. 5 Положения № 922). Такой расчет будет выгоднее для сотрудника.

Пример расчета отпускных. Командировки и работа в выходные

С 14 июня сотрудник уходит в отпуск на 28 дней. С 13 по 16 февраля 2016 года он был в командировке, два дня которой выпали на выходные. Зарплата за расчетный период - 400 000 руб., а за выходные в командировке - 12 000 руб.

Вариант 1. За февраль надо учесть 25,26 дн. (29,3: 29 × (29 – 4)). Средний заработок - 1150,88 руб. (400 000 руб. : (29,3 дн. × 11 мес. + 25,26 дн.)). А отпускные - 32 224,64 руб. (1150,88 руб. × 28 дн.).

Вариант 2. За февраль надо учесть 27,28 дн. (29,3: 29 × (29 – 2)). Средний заработок - 1178,56 руб. ((400 000 руб. + 12 000 руб.) : (29,3 дн. × 11 мес. + 27,28 дн.)). Отпускные - 32 999,68 руб. (1178,56 руб. × 28 дн.). Это выше на 775,04 руб. (32 999,68 – 32 224,64). Поэтому безопаснее учитывать оплату работы в выходные.

Отпуск с 1-го числа

Определите отпускные без зарплаты за последний месяц, а потом пересчитайте.

Если сотрудник уходит отдыхать с 1 июня, то выдать отпускные надо не позднее 27 мая. А на эту дату зарплата за май еще не известна. При этом в расчетный период входят все 12 месяцев, включая май.

Есть два варианта, как посчитать отпускные. Первый - без зарплаты за май. А в последний день месяца доплатить разницу. Второй вариант - взять предполагаемую зарплату за май. Пересчет потребуется, если сотрудник в конце месяца заболеет, уедет в командировку, возьмет отпуск за свой счет и т. п.

Пример расчета отпускных. Отпуск с 1-го числа

Сотрудник с 1 июня идет в отпуск на 14 дней. Расчетный период - с 01.06.15 по 31.05.16 отработан полностью. За 11 месяцев зарплата равна 420 тыс. рублей, в мае 2016 года сотрудник получит зарплату - 40 тыс. рублей. Компания решила посчитать отпускные без учета майской зарплаты, а потом пересчитала.

Средний дневной заработок - 1303,13 руб. (420 000 руб. : 11 мес. : 29,3). Отпускные - 18 243,82 руб. (1303,13 руб. × 14 дн.).

Средний дневной заработок с учетом зарплаты за май - 1308,3 руб. (460 000 руб. : 12 мес. : 29,3). Отпускные - 18 316,2 руб. (1308,3 руб. × 14 дн.).

Доплата составит 72,38 руб. (18 316,2 – 18 243,82).

Отпуск после отпуска по уходу за ребенком

Посчитайте отпускные из заработка за период до декрета.

Сотрудница вправе уйти в ежегодный отпуск сразу после декретного или детского отпуска (ст. 260 ТК РФ). Обычно после отпуска по уходу у мамы нет выплат за последние 12 месяцев, кроме пособий. А декретные и детские исключаются из расчета среднего заработка. Поэтому посчитайте отпускные за период, предшествующий декрету (п. 6 Положения № 922, письмо Минтруда России от 25.11.15 № 14–1/В-972).

Пример расчета отпусных. Отпуск после отпуска по уходу за ребенком

Сотрудница уходит в отпуск на 28 дней с 14 июня 2016 года после отпуска по уходу за малышом. В расчетном периоде с 01.06.15 по 31.05.16 сотрудница получала только пособие. Зарплата за 12 месяцев, предшествующих декрету (с 01.01.13 по 31.12.13), - 500 тыс. руб. В декабре 2013 года сотрудница болела 14 дней.

Рассчитайте количество учитываемых дней в периоде. В полных месяцах 322,3 дн. (11 мес. × 29,3). В неполных - 16,07 дн. ((31 – 14) : 31 × 29,3). Итого - 338,37 дн. (322,3 + 16,07).

Средний заработок - 1477,67 руб. (500 000 руб. : 338,37 дн.).

Отпускные - 41 374,76 руб. (1477,67 руб. × 28 дн.).

На время предыдущего отпуска попали праздничные дни

Включите праздники в расчетный период.

Компании рассчитывают средний заработок без учета предыдущих отпусков, но есть исключение. Если предыдущий отпуск сотрудника попал на праздники, то их не исключают из отработанных дней. Ведь праздники не входят в дни отпуска и за них компания не сохраняет средний заработок (ст. 120 ТК РФ). Так считает и Минтруд (письмо от 15.04.2016 № 14-1/В-351).

Пример расчета отпускных. На время предыдущего отпуска попали праздничные дни

Сотрудник уходит в отпуск с 14 июня на 7 дней. Расчетный период - с 01.06.15 по 31.05.16. В период с 1 по 13 марта 2016 года работник был в отпуске (12 дней без учета праздника 8 Марта). Других исключаемых периодов не было. Зарплата за расчетный период - 880 тыс. руб.

Число дней в полностью отработанных месяцах - 322,3 дн. (29,3 × 11 мес.). В марте исключите 12 дней отпуска. Число дней за март - 17,96 дн. (29,3: 31 × (31 – 12)). Всего - 340,26 дн. (322,3 + 17,96).

Средний дневной заработок - 2586,26 руб. (880 000 руб. : 340,26 дн.). Отпускные равны 18 103,82 руб. (2586,26 руб. × 7 дн.).

В расчете отпускных учитывается заработок за 12 месяцев, предшествующих месяцу отдыха. Заработок надо поделить на число календарных дней в расчетном периоде. В полностью отработанных месяцах число дней равно 29,3 (ч. 4 ст. 139 ТК РФ).

В неполных месяцах 29,3 делят на количество дней месяца и умножают на число календарных дней, выпавших на отработанное время (п. 10 Положения, утв. постановлением Правительства РФ от 24.12.07 № 922). При этом не учитываются те дни, когда за работником сохранялся средний заработок. Например, дни очередного отпуска, командировки, период болезни и т. п. (п. 5 Положения № 922).

Если в расчетном периоде сотрудник тоже был в отпуске и на время отдыха попали праздники, то не ясно, учитывать ли праздники в числе отработанных дней.

По мнению чиновников, праздники надо учесть. Ведь они не входят в число дней отпуска, и за этот период компания не сохраняет средний заработок (ст. 120 ТК РФ). Причем праздничные дни включают в расчет среднего заработка, даже если работник отдыхал весь месяц.

Пример расчета отпускных. На время отпуска попали праздниики

Сотрудник уходит в отпуск с 23 по 29 мая (7 дней). Расчетный период: 01.05.15 - 30.04.16. В период с 1 по 31 марта 2016 года работник был в отпуске (30 дней). Других исключаемых периодов не было. Оклад работника - 80 тыс. руб.

Заработок, учитываемый при расчете отпускных, равен 880 000 руб. (80 000 руб. × 11 мес.).

Число дней в расчетном периоде. В полностью отработанных месяцах - 322,3 дн. (29,3 × 11 мес.). В марте надо учесть один праздничный день 8 марта. Число дней за март - 0,95 дн. (29,3: 31 × 1). Всего - 323,25 дн. (322,3 + 0,95).

Средний дневной заработок - 2722,35 руб. (880 000 руб. : 323,25 дн.). Отпускные равны 19 056,45 руб. (2722,35 руб. × 7 дн.).

В расчетном периоде сотрудник был в отпуске без содержания

Исключите из расчетного периода отпуск за свой счет.

Отпуск без содержания исключают из расчетного периода (п. 5 Положения № 922). Если на время отдыха за свой счет попали праздники, то их исключают. Праздники входят в число дней отпуска за свой счет. Но если праздники не совпали с отпуском, то учтите их в расчетном периоде как отработанные.

Пример расчета. В расчетном периоде сотрудник был в отпуске без содержания

С 14 июня 2016 года сотрудник уходит в отпуск на 14 дней. Расчетный период - с 01.06.15 по 31.05.16. Сотрудник был в отпуске без содержания с 11 января по 31 января (21 день) и весь февраль. Заработок за расчетный период - 500 тыс. руб.

Число дней в расчетном периоде в полностью отработанных месяцах - 293 дн. (29,3 × 10 мес.). В январе исключите 21 день. Число дней за январь - 9,45 дн. (29,3: 31 × (31 –21)). Всего - 302,45 дн. (293 + 9,45).

Средний дневной заработок - 1653,17 руб. (500 000 руб. : 302,45 дн.). Отпускные - 23 144,38 руб. (1653,17 руб. × 14 дн.).

Отпуск авансом

Посчитайте отпускные с учетом отработанных дней.

Сотрудник может пойти в отпуск через полгода после заключения трудового договора. А с согласия работодателя и раньше (ч. 2 ст. 122 ТК РФ). Если новичок не отработал шесть месяцев, в расчет включайте фактический период.

Пример расчета отпускных в 2016 году. Отпуск авансом

Сотрудник работает с 1 февраля 2016 года. По соглашению с работодателем с 17 по 30 июня он ушел в ежегодный оплачиваемый отпуск на 14 дней. Расчетный период - с 01.02.16 по 31.05.16. Ежемесячный заработок сотрудника - 20 000 руб.

Учитываемые выплаты 80 000 руб. (20 000 руб. × 4 мес.)

Средний дневной заработок - 682,59 руб. (80 000 руб. : 29,3: 4 мес.).

Посчитайте отпускные - 9556,26 руб. (682,59 руб. × 14 дн.).

Компания проиндексировала зарплаты

Посчитайте коэффициент индексации из последней зарплаты.

Заработок для отпусков проиндексируйте, если компания повышала в расчетном периоде оклады всем работникам (п. 16 Положения № 922).

Если зарплату повышали дважды, то не ясно, как посчитать коэффициент. Например, сотрудник перешел на новую должность, а потом компания всем повысила зарплату. По мнению Минтруда, надо рассчитать два коэффициента (письмо от 12.05.2016 № 14–1/В-447).

Пример расчета отпускных. Компания проиндексировала зарплаты

В прошлом году сотрудник работал водителем. Оклад - 16 тыс. руб. А с 1 февраля стал механиком с окладом 20 тыс. руб. В мае компания повысила зарплату всех сотрудников на 10 процентов. Новый оклад - 22 тыс. руб. Сотрудник уходит в отпуск на две недели с 14 июня 2016 года. Расчетный период с 01.06.15 по 31.05.16 отработан полностью.

Рассчитаем коэффициенты индексации. За период до 1 февраля - 1,375 (22 000: 16 000). За период после 1 февраля - 1,1 (22 000: 20 000).

Определим заработок. Выплаты с июня 2015-го по январь 2016 года (8 мес.) проиндексируйте на коэффициент 1,375. Итого - 176 000 руб. (8 мес. × 16 000 руб. × 1,375). А выплаты с февраля по апрель (3 мес.) - на коэффициет 1,1. Получится 66 000 руб. (3 мес. × 20 000 руб. × 1,1). Общий заработок - 264 000 руб. (176 000 + 66 000 + 22 000).

Средний дневной заработок - 750,85 руб. (264 000 руб. : 12 мес. : 29,3). Отпускные - 10 511,9 руб. (750,85 руб. × 14 дн.).

Отпуск на двух должностях

Посчитайте отпускные отдельно - по основной работе и совместительству.

Внутренний совместитель имеет право на отпуск сразу на двух ставках (ч. 1 ст. 286 ТК РФ). Но посчитать отпускные надо отдельно, потому что с сотрудником действуют два договора: по основной и дополнительной работе.

Пример расчета отпускных. Отпуск на двух должностях

Сотрудник работает бухгалтером с 2013 года, оклад - 30 тыс. рублей. С января 2016 года работник совмещает должность кассира, зарплата в месяц - 15 тыс. руб. С 14 июня сотрудник уходит в ежегодный отпуск на 28 дней. Расчетный период по основной должности - с 01.06.15 по 31.05.16, по совместительству - с 01.01.16 по 31.05.16. Оба периода отработаны полностью.

Расчет по основной работе. Учитываемые выплаты - 360 000 руб. (30 000 руб. × 12 мес.). Средний дневной заработок - 1023,89 руб. (360 000 руб. : 29,3 дн. : 12 мес.). Отпускные - 28 668,92 руб. (1023,89 руб. × 28 дн.).

Расчет по совместительству. Учитываемые выплаты - 75 000 руб. (15 000 руб. × 5 мес.). Средний дневной заработок - 511,95 руб. (75 000 руб. : 29,3 дн. : 5 мес.). Отпускные - 14 334,6 руб. (511,95 руб. × 28 дн.).

Дополнительный учебный отпуск

Оплатите все дни отпуска, включая праздники.

Дополнительный оплачиваемый отпуск вправе взять студенты, которые учатся заочно и получают образование впервые. Тут есть особенность - оплатить надо все дни, которые выпали на период учебного отпуска, в том числе праздники (п. 14 Положения № 922).

Пример расчета. Дополнительный учебный отпуск

Сотрудник учится заочно. С 6 по 19 июня он уходит в отпуск для сдачи сессии. Расчетный период с 01.06.15 по 31.05.16 отработан полностью. Сумма учитываемых выплат - 500 тыс. руб. Отпуск надо оплатить за 14 дней с учетом праздника 12 июня.

Средний заработок - 1422,07 руб. (500 000 руб. : 12 мес. : 29,3).

Отпускные - 19 908,98 руб. (1422,07 руб. × 14 дн.).