Эквайринг – это прием платежей за товары, услуги или выполненные работы с помощью пластиковой карты. Банк, который выступает в роли посредника между держателями пластиковых карт и организацией, принимающей платежи по картам, называется банк-эквайрер. Эквайрер взымает за свои услуги определенный процент комиссии. Для осуществления платежа используются POS-терминалы или импринтеры. В статье расскажем про учет эквайринга, дадим его основные характеристики.

Виды эквайринга:

- Торговый – самый распространенный вид, осуществляется в магазинах, торговых центрах, в организациях общепита и предоставляющих услуги. Оплата производится через POS-терминал.

- АТМ-эквайринг – это банкоматы, с помощью которых можно оплатить услуги и снять наличные.

- Мобильный – платежи проходят через мобильный терминал, который не привязан к определнному месту, продавец может брать его с собой.

- Интернет-эквайринг – используется для продаж через интернет.

Описание эквайринга, преимущества и недостатки

Как происходит эквайринг: (нажмите для раскрытия)

- Кассир во время сделки активирует карточку клиента через платежный аппарат;

- Данные о состояние счета поступают в информационный центр;

- Остаточные средства проверяются, кассиром вводится сумма платежа, а покупателем пин-код, терминал выдает слип (чек) в 2-х экземплярах.

- Кассир расписывается в одном экземпляре и отдает его покупателю, а покупатель расписывается во 2-ом и отдает его продавцу. Подписи на карте и на слипе должны быть одинаковыми, это необходимо проверить.

- Кассир пробивает чек через ККМ и отдает его клиенту.

- Безналичные операции фиксируются на отдельной секции ККМ и попадают в Z-отчет, как безналичная выручка.

- Безналичные расчеты заносятся в кассовый журнал: в графу 12 – сколько операций, по 13 – сумма расчетов.

- Выручка от наличных и безналичных расчетов заносится в справку-отчет кассира.

- В конце дня организация отправляет в обслуживающий банк электронный журнал, распечатанный с терминала.

- Банк проверяет операции, в течение дня (либо на следующий день) перечисляет на лицевой счет организации ее выручку за минусом комиссии (своего вознаграждения).

Преимущества и недостатки безналичных расчетов:

| Преимущества | Недостатки |

| Защита от фальшивых купюр и от воровства | Возможен сбой на сервере |

| Удобство клиента | Опасность взлома хакерами |

| Оборот увеличивается в среднем на 30% | Организация делится с банком частью выручки |

| Экономия средств организации на инкассации | Необходимость приобретать терминал и ли брать в аренду |

Отражение в учете организации

Выручка от безналичных расчетов учитывается полностью без вычета вознаграждения банку, которое отражается на счете 91 «Прочие расходы», а при УСН – в «Расходах». Читайте также статью: → “ ». В зависимости от того, как скоро выручка поступит на расчетный счет, эквайринг учитывается двумя способами.

Пример 1. Если выручка поступает на лицевой счет организации в день оплаты

20 января 2016 года ООО «Селянка» приняло от покупателей платежи за оказание услуг через эквайринг-систему на сумму 300000 руб, в т.ч. НДС – 45762,71 руб. По договору, заключенному с банком, комиссия равна 1,5% – 4500 руб. Деньги поступают на счет организации в день совершения сделки по картам.

Бухгалтерия организации сделает такие проводки:

- Отражение выручки:

Дт 62 – Кт 90.1 – 300000 руб.

- Учет НДС за безналичный расчет:

Дт 90.3 – Кт 68.2 – 45762,71 руб (300000*18/118).

- Поступление денег на счет:

Дт 51 – Кт 62 – 300000 руб.

- Удержана комиссия банком:

Дт 60 – Кт 51 – 4500 руб.

Принятие комиссии:

Дт 91 – Кт 60 – 4500

Пример 2. Выручка от сделок по пластиковым картам поступила на следующий день или позднее

В этом случае применяется счет 57 «Переводы в пути». Читайте также статью: → “ ». Вырученные средства OOO «Триумф» за 25 января 2017 года составили 100000 рублей, в т.ч. 60000 – безналичные расчеты. По договору с банком-эквайрером, вырученные средства поступают в организацию на следующий день, после получения банком электронного журнала. Комиссия равна 1,8%.

В бухучете ООО «Триумф» за 25.01.2017 будут проводки:

- Учет безналичной выручки:

Дт 62 – Кт 90.1- 600000 руб.

- Учет выручки наличными:

Дт 50 – Кт 90.1 – 40 000 руб.

- Учет НДС по безналичным расчетам:

Дт 90.3 – Кт 68 – 9152,54 руб. (60000*18/118)

- Учет НДС по расчетам наличными:

Дт 90.3 – Кт 68 – 6101,69 руб. (40000*18/118)

- Учет денежных средств по электронному журналу:

Дт 57 – Кт 62 – 60000 руб.

- Учет инкассированных наличных по расходному кассовому ордеру:

Дт 57.2 – Кт 62 – 40000 руб.

- Учет денежных средств, поступивших на р/с за минусом комиссии банку:

Дт 51 – Кт 57 – 60000 – (60000*1,8%) =58920 руб.

- Учет комиссии банку:

Дт 91.2 – Кт 57- 60000*1,8% = 1080 руб.

- Учет зачисленных на р/с наличных денежных средств:

Дт 51 – Кт 57.2 – 40 000 руб.

Пример 3. Учет экваринга в розничной торговле

В этом случае можно вести учет без 62 счета. Проводки будут следующие:

- Дт 57 – Кт 90 – учет выручки от розничной торговли

- Дт 90.3 – 68 – начисление НДС;

- Дт 51 – Кт 57 – зачисление выручки на расчетный счет за минусом комиссии;

- Дт 91 – Кт 57 – отнесение комиссии к расходам.

Учет для ИП без кассового аппарата

Индивидуальные предприниматели, которые являются плательщиками ЕНВД вправе осуществлять наличные и безналичные расчеты без применения ККТ (согласно ФЗ № 290-ФЗ, ст. 7). В этом случае предприниматель, принимающий безналичные платежи, должен оформлять бланк строгой отчетности и выписывать по требованию клиента кассовый чек.

Денежные средства, поступившие через оплату пластиковыми картами, учитываются как «Доходы», а комиссия банку идет в «Расходы».

Учет для налогового режима УСН

Выручка от продаж при УСН отражается по кредиту 90 счета «Продажи», субсчета 1 «Выручка» в корреспонденции со счетом 57 «Переводы в пути». В дебет 90 счета списывается себестоимость товара в корреспонденции со счетом 41 «Товары». Зачисленный на р/с денежные средства отражаются по дебету 51 счета «Расчетный счет» и кредиту 57.

Комиссия списывается с кредита 57 счета в дебет 91 «Прочие расходы». (Положение по бухгалтерскому учету ПБУ 10/99). Читайте также статью: → “ ». Отличие бухучета при УСН от ОСНО в том, что не используется 68 счет «НДС».

Налогообложение при ОСНО и УСН

Расходы, связанные с уплатой комиссии банку, относятся к прочим расходам либо могут входить в состав внереализационных расходов. Они уменьшают налогооблагаемую базу для расчета Налога на прибыль и не облагаются НДС.

| При ОСНО | НДС | Налог на прибыль |

| Налогооблагаемая база | Полная выручка, включая комиссию банку | Доход (полученная выручка за вычетом НДС) минус комиссия банку |

| Дата определения базы | Дата перехода товара клиенту в собственность | Дата перехода товара в собственность покупателю |

| При УСН | «Доходы» | «Доходы – расходы» |

| Налогооблагаемая база | в раздел «Доходы» включается вся выручка | Комиссия за эквайтинг включается в «Расходы» |

| Дата определения базы | Дата поступления средств на р/с |

Возврат товара при эквайтинге

Если товар был приобретен за безналичный расчет, то при его возврате денежные средства должны поступить к покупателю обратно на карту. Документы, которые покупатель должен предоставить продавцу: (нажмите для раскрытия)

- Паспорт;

- Пластиковую карту;

- Заявление.

Обратиться с возвратом может только владелец карты. В заявление указывается: ФИО клиента, обстоятельства возврата (причина), сумма, данные чека, реквизиты карты. К нему прикладывается копия паспорта и оригинал чека. Если товар возвращен в день покупки и отчет с терминала еще не снят, то оплата за него отменяется кассиром с помощью специальной операции на терминале.

Пробивается чек ККМ на возврат, оформляется акт о возврате ф. КМ-3, в журнале кассира-операциониста в строке 15 отражается сумма возврата.

Если товар возвращен на следующий день или позднее, то возврат оформляется следующим образом:

- Продавцом составляется возвратная накладная и чек на возврат;

- Продавец отправляет в обслуживающий банк заявление покупателя с приложенными документами;

- Документы рассматриваются в банке в течение 3-х рабочих дней и передаются на исполнение;

- На следующий день банк-эквайер перечисляет деньги покупателя на общий счет банка, обслуживающего его карту.

- Поступление средств на карту покупателя зависит от политики его банка.

Проводки при возврате товара

Сторнируются операции:

- Дт62 – Кт90.1 –возвращенного товара;

- Дт90 – Кт68 – на сумму НДС по возвращенному товару;

- Дт90 – Кт41 – себестоимость возвращенного товара;

Учет возвращенного товара:

- Дт90 – Кт62 – возвращается товар;

- Дт62 – Кт57 – банком получено заявление на возврат от покупателя;

- Дт57 – Кт51 – возврат средств покупателю за минусом комиссии;

- Дт57 – Кт91 – возврат суммы комиссии.

Отчетность и документы при эквайринге

Документы для осуществления эквайринга:

| Документы | Формы заполнения |

| Первичные документы | Кассовый чек, слип с терминала |

| Кассовые документы | Z-отчет |

| Отчетные документы | Журнал кассира-операциониста, электронный журнал с терминала, реестр по безналичным расчетам |

Ежедневно в конце рабочего дня должна осуществляться сверка итогов. Так же ежедневно нужно проверять, правильно ли разнесены суммы их Z-отчета на счета 50 и 57, сравниваются не только дневные поступления, но и нарастающий итог. Для определения верного разнесения комиссии банку ежедневно сравниваются обороты по кредиту 57 и дебету 91.

Если перечисления по картам осуществляются в тот же день, то счет 57 не должен иметь сальдо. Если перевод приходит на следующий день, то сальдо должно быть равно дебетовому обороту прошлого дня.

Нормативные документы:

- ФЗ№ 161-ФЗ от 27.06.2011;

- Инструкция по применению Плана счетов;

- Налоговый Кодекс РФ

Типичные ошибки бухгалтера

- Отражение выручки в момент прихода денежных средств на расчетный счет, а не в момент передачи товара в собственность покупателю. Это искажает отчетность, особенно когда отплата картой и перечисление средств приходятся на разные отчетные периоды.

- Отражение выручки за минусом комиссии банку так же является ошибкой. Происходит занижение выручки от реализации и расходов, что приводит к искажению бухгалтерской и налоговой отчетности. При УСН такая ошибка занижает налогооблагаемую базу.

- Нарушениями являются продажа товара без использования ККТ, не отражение выручки по безналичным расчетам в журнале кассира-операциониста, в справке-отчете.

Рубрика “Вопросы-ответы”

Вопрос №1. Если покупатель решил вернуть товар, который приобрел за безналичный расчет, может ли кассир вернуть ему наличные деньги?

За уплаченный товар пластиковой картой деньги должны быть возвращены тем же способом, иначе это будет незаконным обналичиваем. При этом с возвратом обратиться может только владелец карты со своим паспортом.

Вопрос №2. Влияет ли сумма комиссии, уплаченная банку-эквайреру, на размер выручки?

Нет. Выручка учитывается в полном объеме, а комиссия включается в состав Прочих расходов. При УСН «Доходы» выручка в полном объеме учитывается в разделе доходы и комиссия на это не влияет. При УСН «Доходы-расходы» комиссия учитывается в «Расходах».

Вопрос №3. Обязана ли организация, принимающая платежи пластиковыми картами выдавать чек ККМ?

Да. Безналичные расчеты не освобождают от выдачи чека. Если организация является плательщиком ЕНВД и осуществляет определенный законом перечень услуг, освобождающий от использования ККМ, то по требованию покупателя должен быть выписан товарный чек.

Вопрос №4. В какой день учитывается доход: в день оплаты картой или в день поступления средств на расчетный счет?

При ОСНО доход учитывается в момент совершения сделки пластиковой картой. А при УСНО – в день зачисления банком денежных средств организации на ее счет.

Вопрос №5. Отличается бухучет эквайринга, в зависимости от того как скоро поступили деньги на расчетный счет?

Да. Если деньги поступили в день оплаты, то 57 счет не используется. Если на следующий день или позднее, то обязательно используется 57 счет.

Оплату по платёжным картам сейчас принимают подавляющее большинство организаций. И естественно, эти деньги нужно как-то учитывать. О том, как это организовано в 1С: Управление торговлей версии 11.3 и пойдёт речь.

Понятие договора эквайринга

Под непонятным словом “эквайринг” скрывается простая процедура - клиенты расплачиваются за ваши товары картой, а банк перечисляет вам эти деньги на расчётный счёт, удерживая свою комиссию. Терминал обычно предоставляет сам банк, а размер комиссии составляет от 0.5 до 2 процентов.

Эквайринг в 1С: Управление торговлей версии 11.3

Чтобы принимать оплату по банковским картам, реализована возможность работы с эквайринговой системой.

Первоначальная настройка

Перед началом оформления продаж настраиваем рабочее место кассира в разделе НСИ и администрирование – Администрирование – РМК и оборудование. Предварительно вводим информацию о кассе ККМ, с помощью которой будут оформляться розничные продажи в торговом зале.

В настройках РМК указываем кассу ККМ и то оборудование (фискальный регистратор), которое подключено к кассе.

Для учета эквайринговых операций в УТ 11.3 используются теперь только «Эквайринговые терминалы».

Эквайринговые терминалы предназначены для хранения информации о терминалах регистрации оплат по платежным картам, обслуживаемых по договору эквайринга.

Заполним необходимые поля: Эквайер – партнер в базе, у которого установлен тип бизнес-отношений (установлен флажок) «Прочие отношения». Банковский счет - здесь выбираем банковский счет нашей компании, на который будут поступать деньги по операциям с платежными картами. Наименование - название договора эквайринга.

На странице Эквайринговые терминалы добавляем список тех эквайринговых терминалов, с помощью которых оформляется оплата покупок платежными картами.

Предварительно в настройках программы включаем поддержку эквайринговых операций (Оплата платежными картами) в разделе НСИ и администрирование – Настройка НСИ и разделов – Казначейство.

Мы выполнили настройки для работы с платежными картами в УТ 11.3.

Как происходит оформление продаж товаров на розничных точках?

Для оформления продаж товаров при работе ККМ в режиме ФР используется отдельное рабочее место кассира, которое открывается из раздела Продажи – Рабочее место кассира.

Не будем описывать подробную работу с открытием кассовой смены, подбором товаров и пр., опишем только моменты работы с использованием эквайринговых терминалов.

После заполнения информации о товарах и продавце выбираем способ оплаты: наличными, платежной картой или смешанная оплата.

Чек оплачивается как наличными, так и платежной картой. Информация об оплате чека платежной картой появляется только в том случае, если к рабочему месту ККМ подключен эквайринговый терминал.

Возможна смешанная оплата: часть чека оплачиваем наличными, а часть – платежной картой. А также сертификатами или бонусными баллами, если такое используется.

Для оплаты платежной картой жмем кнопку Оплатить картой (Ctrl + Shift + F8) и заносим сумму оплаты и номер платежной карты.

Если к рабочему месту подключено два и больше эквайринговых терминала, то программа предложит выбрать нужный терминал.

Эквайринговая система подключается также к банку для автоматической связи. В этом случае карта считываются через POS-терминал после ввода покупателем ПИН-кода. И получаем отчет из банка о проведенных операциях по платежным картам, если используем такую опцию.

После оплаты платежной картой чек автоматически пробивается на ККМ, подключенной в режиме ФР. Если оплата наличными (или оплата смешанная), то после оформления оплаты выполняем команду Пробить чек.

Поскольку в кассовой смене произведены оплаты платежными картами, то документ «Отчет о розничных продажах» делает вид движения «Приход» по регистру накопления «Расчеты по эквайрингу».

Учет эквайринговых операций в оптовых продажах

Оформим оптовую продажу и попробуем принять оплату платежной картой. Создадим новый документ «Реализация товаров и услуг» (раздел «Продажи» – «Документы продажи»). Заполним и проведем его.

В «Реализации товаров и услуг» нажмем кнопку «Создать на основании» и выберем пункт «Эквайринговая операция».

Эквайринговая операция создается на основании реализации товаров и услуг, счета на оплату покупателя, заказа покупателя.

Заполним номер карты клиента и проведем документ.

В результате, если проверить движения увидим, что эквайринговой операцией закрыты взаиморасчеты с клиентом по реализации товаров и услуг (регистр накопления «Расчеты с клиентами») и документ эквайринга сделал вид движения «Приход» по регистру накопления «Расчеты по эквайрингу» также, как и документ “Отчет о розничных продажах”.

Но эти денежные средства, полученные по розничным и по оптовым продажам, еще не зачислились на наш банковский счет. Когда финансовый менеджер (или бухгалтер компании) получит выписку из банка по эквайринговым операциям, оформите документ «Отчет банка по эквайрингу». Для этого переходим в журнал документов Отчеты банков по эквайрингу и создаем новый документ. На закладке Поступление оплаты от клиентов отражаем платежи контрагента. Удобно воспользоваться формой подбора, отобрать нужные платежи и перенести в документ. Тогда операции по эквайрингу появятся в программе.

В итоге все операции по приему оплаты платежными картами и зачислению безналичных ДС на расчетный счет мы отразили.

Под эквайрингом в 1С 8.3 подразумевается не что иное, как обычная оплата покупки банковской карточкой.

Организация – продавец заключает с каким-либо банком договор эквайринга и открывает в данном банке расчетный счет. Банк в свою очередь предоставляет терминал для считывания данных о балансе на карте покупателя и списывает сумму покупки. Данные терминалы могут предоставляться как платно, так и в безвозмездную аренду. Так же за услуги эквайринга банк берет определенный процент в качестве вознаграждения с каждой покупки.

Обратите внимание, что при оплате покупки денежные средства поступают не на счет продавца, а в сам обслуживающий банк. Нецелесообразно обрабатывать каждую покупку. Далее банк, с которым заключен договор, перечисляет денежные средства сразу за несколько покупок, тем самым погашая свою задолженность перед организацией – продавцом.

Для учета тех денежных средств, которые уже списаны с карточки покупателя, но нам еще не зачислены, предназначен специальный счет 57.03. Деньги отражаются на этом счете, пока мы не получим подтверждения фактического зачисления денег на наш расчетный счет .

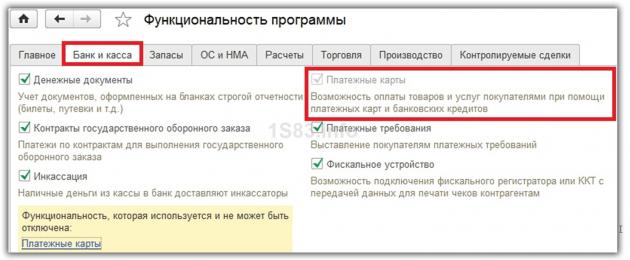

Первым делом нам необходимо проверить, установлены ли у нас все настройки для использования эквайринга в программе 1С:Бухгалтерия 3.0.

Перейдите в раздел «Главное» и выберите пункт «Функциональность».

На закладке «Банк и касса» и установите флаг в настройке «Платежные карты». В нашем случае данная часть функционала уже была включена ранее. Мы не можем ее отключить по той причине, что в программе уже были отражены отчеты о розничных продажах и операции по банковским картам.

Отражение эквайринга в 1С Бухгалтерия

Сначала отразим в 1C продажу килограмма конфет «Белочка». Сделать для ОСН/УСН/ЕНВД это можно при помощи документа «Реализация (акты, накладные)».

Далее необходимо создать документ «Операция по платежной карте». Это можно сделать как из меню «Банк и касса», так и на основании только что введенного документа реализации. Мы выберем второй способ, так как он намного проще.

Все реквизиты за исключением вида оплаты подставились в созданный документ автоматически. В данном поле мы выберем эквайринг от Сбербанка, так как в рамках нашего примера именно с ним заключен соответствующий договор.

Обратите внимание , что вид операции по умолчанию установится «Оплата от покупателя». Менять мы его не будем, потому что «Розничная выручка», как правило, используется для отражения этих данных в неавтоматизированных торговых точках некой общей суммой.

В проводках 1С по эквайрингу можно увидеть то, о чем говорилось ранее. Полученные денежные средства фактически находятся еще не на нашем расчетном счете, а в банке, поэтому сумма в 350 рублей поступила на счет 57.03.

Эквайринг и розничные продажи

При ведении розничных продаж оплата эквайрингом отражается в . В данном случае все производится в автоматическом режиме. Данные об такой оплате отображаются на закладке «Безналичные оплаты».

Данный документ создал проводки, изображенные на рисунке ниже.

Поступление денежных средств от банка

Пока обслуживающий наш эквайринговый терминал банк не переведет на наш расчетный счет денежные средства от продаж, данные суммы будут числиться на счете 57.03. Отражение в программе факта перевода денег на счет нашей организации производится .

Данный документ может формироваться автоматически при загрузке выписки из клиент-банка. Так же, можно внести его в базу вручную, воспользовавшись пунктом «Банковские выписки» раздела «Банк и касса».

В рамках данного примера мы создадим поступление на расчетный счет непосредственно из документа «Операция по платежной карте».

Документ создался и полностью заполнился автоматически. Проверим правильность всех реквизитов и проведем его.

В результате проведения сумма от продажи конфет «Белочка» в размере 350 рублей поступила со счета 57.03 на счет 51 «Расчетные счета». Таким образом задолженность Сбербанка перед нашей организацией погашена.

Смотрите также видео по тему:

Операции по эквайрингу в 1С:Управление торговлей 8 ред.11.2

В данной статье мы рассмотрим основные этапы оформление операций эквайринга :

1. Настройка

2. Прием оплаты платежной картой

От оптового клиента

.

от розничного покупателя в Автоматизированной торговой точке (АТТ)

.

от розничного покупателя в Неавтоматизированной торговой точке (НТТ)

3. Оформление детального отчета по эквайринговым платежам

4. Зачисление оплат по платежными картами на расчетный счет нашего предприятия.

Настройка

Для отражения оплаты от клиентов платежными картами включаем опцию в разделе НСИ и администрирование → Казначейство → Оплата платежными картами . (Рис.1)

Рис.1

Для начала настраиваем Эквайринговый терминал в одноименном журнале (раздел Казначейство ). Указываем Банковский счет и Эквайера . Устанавливаем флажок, чтобы разрешить оплаты картами без использования Заявок на расходование ДС . (Рис.2)

Рис.2

Прием оплаты платежной картой от оптового клиента

Для работы с оплатами платежными картами предназначен журнал Экваринговые операции . Журнал состоит из страниц:

. Эквайринговые операции

- список всех оплат платежными картами;

. Счета к оплате

- список счетов на оплату, с видом оплаты Платежная карта или Любая (если Счета не используются, то Заказы к оплате).

. Распоряжения на оплату

- список утвержденных заявок на расходование ДС при оформлении возврата сумм, облаченных платежными картами.

В журнале Эвкайринговых операций мы можем создавать поступление и возврат оплаты.

Для оформления оплаты платежной картой выбираем терминал и создаем новый документ . На закладке Основное выбираем Контрагента , указываем номер карты и сумму . На Закладе Расшифровка платежа указываем основание платежа . (Рис.3).

Рис.3

Мы можем отразить поступление оплаты сразу по нескольким документам клиента, для этого выбираем Списком и Подобрать по остаткам . Выбираем нужные нам объекты расчетов и переносим в документ. (Рис.4).

Рис.4

Проводим документ.

Прием оплаты платежной картой от розничного покупателя в АТТ

Для отражения в базе оплаты платежной картой в АТТ, в настройках рабочего места, на закладке Эквайринговые терминалы выбираем наш терминал и подключаемое оборудование . (Рис.5)

Рис.5

После этого на форме чека станет активным Оплатить картой . (Рис.6).

Рис.6

В появившемся окне отражается номер карты и сумма, кассир только нажимает Выполнить операцию. (Рис.7)

Рис.7

Прием оплаты платежной картой от розничного покупателя в НТТ

Для отражения оплаты платежной картой в НТТ в документе Отчет о розничных продажах на закладке Оплата платежными картами , выбираем терминал , заполняем номер карты и сумму оплаты. (Рис.8)

Рис.8

Оформление детального отчета по эквайринговым платежам

Далее по нашему запросу банк присылает детальных отчет по эквайринговым платежам, мы регистрируем его документом Отчет банка по операциям эквайринга

.

Для этого переходим в журнал Отчеты банков по эквайрингу

и создаем новый документ. На закладе Поступление оплаты от клиентов

отражаем платежи контрагента

. Удобно воспользоваться формой подбора

, отобрать нужные платежи и перенести в документ. (Рис.9).

Рис.9

Отчет банка по эквайрингу сформирует проводку по Регистру расходы по эквайрингу.

Зачисление оплат по платежным картам на расчетный счет нашего предприятия.

Для этого можем перейти в журнал Безналичные платежи и создать новый документ с операцией - Поступление оплаты по эквайрингу . А удобнее перейти на закладку К поступлению, выбрать основание платежа ДС в пути , в результате чего отразятся документы-основания . Выбираем нужное и нажимаем Оформить поступление . (Рис.10).

Рис.10

В создавшемся документе Поступление безналичных ДС заполняем номер и дату по банку , а также статью ДДС и проводим документ. (Рис.11)

Все операции по приему оплаты платежными картами и зачислению безналичных ДС на расчетный счет мы отразили.

Дата: 03.09.2013 г.

Рынок пластиковых карт в последнее время стремительно развивается. Количество людей, желающих оплачивать товары работы и услуги с каждым днем растет. В связи с этим у бухгалтера возникает потребность в оформлении не только кассовых операций, но и операций связанных с оплатой с помощью пластиковых карт.

Настоящая статья посвящена операциям по пластиковым картам, т.е. эквайринг.

Эквайринг – это прием к оплате пластиковых карт в качестве средств оплаты за товары, услуги, выполнение работ от физического лица. Осуществляется платеж через платежный терминал.

Процедура оплаты с помощью платежного терминала выглядит следующим образом: с помощью терминала кассир активизирует карточку покупателя, и информация о ней передается в процессинговый центр. После проверки остатка на счете в двух экземплярах распечатывается слип. Покупатель и продавец должны в нем расписаться. Один экземпляр слипа (с подписью продавца) выдается покупателю. Второй экземпляр (с подписью покупателя) остается у продавца. При этом продавец должен сверить образец подписи, представленный на карте с подписью на слипе.

Чтобы осуществлять эквайринговые операции организация должна заключить договор с банком на обслуживание (договор эквайринга). В данном договоре будет указаны все условия и процент комиссионного вознаграждения банку.

- Д57 К 62 – переданы в банк документы по оплате картами

- Д51 К 57 – зачислены на расчетный счет денежные средства за товары, оплаченные платежными картами.

Если организация розничной торговли, то можно не использовать 62 счет, а выручку начислять используя счета и 90.1 .

- Д57 К 90.1 – выручка от продаж

- Д 90.3 К 68.2 – начислен НДС с продаж

- Д51 К 57 – зачислены на расчетный счет деньги за товар, оплаченные платежными картами.

- Д 91.2 К 57 – принята к расходам комиссия банка по договору эквайринга.

Для многих бухгалтеров актуально ведение эквайринга в программе 1С:Бухгалтерия 8.2

Этапы работы и бухгалтерские проводки в программе:

1. Получена выручка по эквайрингу (для простоты не будем использовать наличную выручку)

Для отражения этой операции используется документ - Отчет о розничных продажах, при этом заполняется закладки «Товары» и закладка «Платежные карты и банковские карты»:

Д62.Р К 90.01.1 – 100 000 рублей

Д57.03 К 62.Р – 100 000 рублей

2. Поступление на расчетный счет

Выписка – поступление по платёжным картам:

Д 51 К 57.03 – 98 000 рублей

Д 91.2 К 57.03 – 2 000 рублей – комиссия по договору эквайринга.